Base تساهم بنسبة 70% من الإيرادات وتدفع 2.5% فقط كرسوم؛ قد تكون Superchain في عد التنازلي لـ "الانقسام"

العنوان الأصلي: مبررات بيع $OP قبل $BASE

المؤلف الأصلي: @13300RPM، باحث في Four Pillars

الترجمة الأصلية: AididiaoJP، Foresight News

نقاط رئيسية

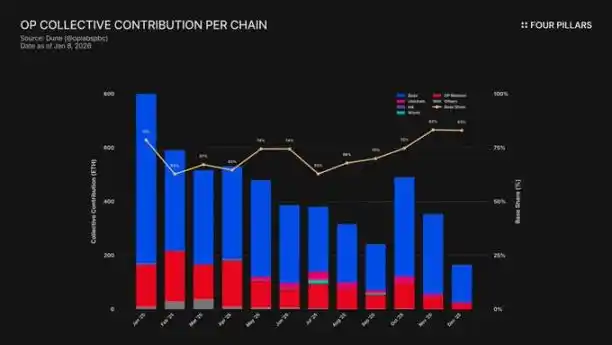

· إيرادات عالية التركيز: بحلول عام 2025، استحوذت Base على حوالي 71% من إيرادات أداة التسلسل (sequencer) الخاصة بـ Superchain. يتزايد اتجاه التركيز هذا، لكن حصة Coinbase من المدفوعات لـ Optimism تظل ثابتة عند 2.5%.

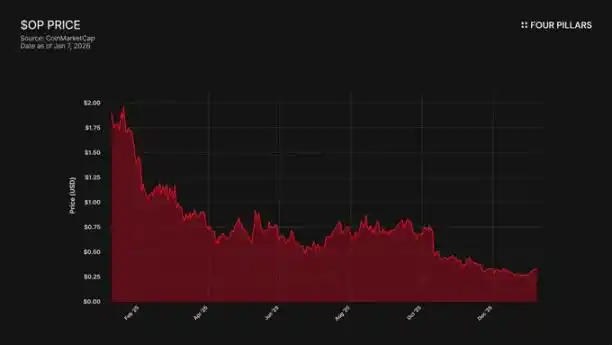

· تباعد السعر عن النظام البيئي: انخفض رمز OP بنسبة 93% عن أعلى مستوى له على الإطلاق (4.84 دولار ← 0.32 دولار)، بينما ارتفعت القيمة الإجمالية المقفلة (TVL) لـ Base خلال نفس الفترة بنسبة 48% (31 مليار دولار ← 50 مليار دولار). أدرك السوق أن نمو Base لم يفد حاملي OP، لكنه لم يأخذ في الاعتبار بعد خطر احتمال خروج Base.

· حاجز تقني صفري: يعتمد OP Stack ترخيص MIT مفتوح المصدر، مما يعني أن Coinbase يمكنها إجراء انقسام (fork) في أي وقت. حالياً، الرابط الوحيد الذي يبقي Base ضمن Superchain هو علاقة الحوكمة، ومن شأن رمز BASE بحوكمة مستقلة أن يقطع هذا الرابط تماماً.

· تحالف هش: منحت Optimism لـ Base 1.18 مليار رمز OP لضمان التعاون طويل الأمد، لكنها قيدت قوتها التصويتية بـ 9% من إجمالي العرض. هذا ليس توافقاً حقيقياً للمصالح بل حصة أقلية مع "خيار خروج". إذا أدت إعادة التفاوض إلى انخفاض سعر OP، فقد تلغي Coinbase حصة الإيرادات التي حصلت عليها مقابل هذا الجزء من المنحة، مما يجعلها صفقة مجدية.

ساهمت Base، شبكة الطبقة الثانية (L2) التابعة لـ Coinbase، بحوالي 71% من إيرادات أداة التسلسل لـ Superchain في عام 2025، ومع ذلك دفعت 2.5% فقط لـ Optimism Collective. يعمل OP Stack بموجب ترخيص MIT مفتوح المصدر، ومن منظور تقني إلى قانوني، لا شيء يمكنه منع Coinbase من إعادة التفاوض على الشروط تحت تهديد الخروج أو بناء بنية تحتية مستقلة، مما يجعل عضوية Superchain بلا معنى. يتعرض حاملو OP لاعتماد دخل على طرف مقابل واحد، مع مخاطر هبوط كبيرة، ونعتقد أن السوق لم يدرك ذلك بالكامل.

1. الحصول على 71% من الإيرادات، ودفع 2.5% فقط كـ "إيجار"

عندما أبرمت Optimism اتفاقية أولية مع Base، كانت الفرضية هي أنه لا توجد سلسلة يمكنها الهيمنة على النظام الاقتصادي لـ Superchain، مما أدى إلى خلل في تقاسم الإيرادات. تم حساب تقسيم الرسوم بناءً على القيمة الأعلى بين "2.5% من إيرادات السلسلة" أو "15% من الربح على السلسلة (الإيرادات ناقص تكاليف غاز L1)"، وهو ما بدا معقولاً لنظام Rollup بيئي تعاوني ومتنوع.

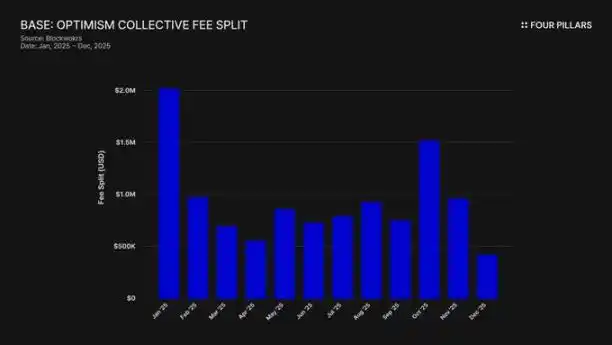

ومع ذلك، كانت هذه الفرضية خاطئة. بحلول عام 2025، حققت Base إيرادات سلسلة بلغت 74 مليون دولار، وهو ما يمثل أكثر من 71% من جميع رسوم أداة التسلسل لسلسلة OP، لكنها دفعت 2.5% فقط لـ Optimism Collective. هذا يعني أن Coinbase حصلت على 28 ضعف القيمة التي استثمرتها. بحلول أكتوبر 2025، وصلت القيمة الإجمالية المقفلة (TVL) لـ Base إلى 5 مليارات دولار (نمو بنسبة 48% في ستة أشهر)، لتصبح أول سلسلة L2 على Ethereum تتجاوز هذا الحد. ومنذ ذلك الحين، زادت هيمنتها فقط.

لقد أدت آلية الدعم إلى تفاقم هذا الخلل. بينما قادت Base توليد الإيرادات، تحملت شبكة OP الرئيسية (mainnet)، التي تشارك 100% من أرباحها مع Collective، مساهمة غير متناسبة في النظام البيئي. في الأساس، تدعم شبكة OP الرئيسية التماسك السياسي لهذا التحالف، حيث يدفع العضو الأكبر أصغر حصة.

أين ذهبت هذه الرسوم؟ وفقاً للوثائق الرسمية لـ Optimism، تتدفق إيرادات أداة التسلسل إلى خزينة Optimism Collective. حتى الآن، جمعت هذه الخزينة أكثر من 34 مليون دولار من رسوم Superchain، لكن لم يتم استخدام هذه الأموال أو تخصيصها لأي مشاريع محددة.

لم تبدأ "عجلة الموازنة" المتصورة (الرسوم تدعم المنافع العامة ← المنافع العامة تقوي النظام البيئي ← النظام البيئي يولد المزيد من الرسوم) في الدوران بعد. المشاريع الحالية مثل RetroPGF ومنح النظام البيئي تستمد أموالها من إصدار رمز OP، وليس من ETH الموجود في الخزينة. هذا أمر بالغ الأهمية لأنه يقوض القيمة الجوهرية للانضمام إلى Superchain. تساهم Base بحوالي 1.85 مليون دولار سنوياً في خزينة، ومع ذلك لا توفر هذه الخزينة عوائد اقتصادية مباشرة للسلاسل الأعضاء التي تدفع الرسوم.

توضح المشاركة في الحوكمة القضية أيضاً. في يناير 2024، أصدرت Base "بيان مشاركة Base في حوكمة Optimism". ومنذ ذلك الحين، لم يكن هناك أي إجراء عام: لا مقترحات، لا مناقشات في المنتديات، لا مشاركة مرئية في الحوكمة. بصفتها السلسلة التي تساهم بأكثر من 70% من القيمة الاقتصادية لـ Superchain، تغيب Base بشكل ملحوظ عن عملية الحوكمة التي تدعي المشاركة فيها. حتى منتديات حوكمة Optimism نفسها بالكاد تذكر Base. يبدو أن ما يسمى بـ "الحوكمة المشتركة" ليس سوى كلام فارغ من كلا الطرفين.

لذلك، تظل "قيمة" عضوية Superchain موجهة بالكامل نحو المستقبل حتى يومنا هذا—قابلية التشغيل البيني المستقبلية، تأثير الحوكمة المستقبلي، تأثيرات الشبكة المستقبلية. بالنسبة لشركة متداولة علناً ومسؤولة أمام المساهمين، عندما تكون التكاليف الفورية ملموسة ومستمرة، يصعب تبرير "القيمة المستقبلية".

يتلخص السؤال النهائي في: هل لدى Coinbase أي حافز اقتصادي للحفاظ على الوضع الراهن؟ وماذا يحدث عندما تقرر أنها لم تعد بحاجة إليه؟

2. احتمالية حدوث "انقسام" وشيك

هذه هي الحقيقة القانونية وراء جميع علاقات Superchain: OP Stack هو منتج عام مرخص بموجب MIT. يمكن لأي شخص في العالم استنساخه أو إجراء انقسام (fork) له أو نشره بحرية دون أي إذن.

إذن، ما الذي يبقي سلاسل مثل Base و Mode و Worldcoin و Zora ضمن Superchain؟ وفقاً لوثائق Optimism، تكمن الإجابة في سلسلة من "القيود اللينة": المشاركة في الحوكمة المشتركة، والترقية والأمن المشتركين، وصندوق النظام البيئي، وشرعية علامة Superchain التجارية. إنضمام السلسلة طوعي، وليس قسرياً.

نعتقد أن هذا التمييز بالغ الأهمية في تقييم مخاطر OP.

فكر فيما ستخسره Coinbase في حال حدوث انقسام: المشاركة في حوكمة Optimism، وعلامة "Superchain" التجارية، وقناة لتنسيق ترقيات البروتوكول.

الآن فكر فيما ستحتفظ به: 100% من الـ 5 مليارات دولار TVL، وجميع المستخدمين، وجميع التطبيقات المنشورة على Base، وأكثر من 74 مليون دولار من دخل أداة التسلسل سنوياً.

لكي تصمد هذه "القيود اللينة"، تحتاج Base إلى الحصول على شيء من Optimism لا يمكنها بناؤه أو شراؤه بمفردها. ومع ذلك، هناك أدلة تشير إلى أن Base تعزز بالفعل هذا الاستقلال. في ديسمبر 2025، أطلقت Base جسراً عبر السلاسل مباشرة إلى Solana، مستفيدة من بنية Coinbase التحتية الخاصة ومبنية على Chainlink CCIP بدلاً من الاعتماد على حل التشغيل البيني الخاص بـ Superchain. وهذا يشير إلى أن Base لا تعتمد فقط على حل التشغيل البيني الخاص بـ Superchain.

نحن لا ندعي أن Coinbase ستقوم بالانقسام غداً. ما نريد تسليط الضوء عليه هو أن ترخيص MIT بحد ذاته هو "خيار خروج" ناضج تماماً، وتشير تصرفات Coinbase الأخيرة إلى أنها تقلل بنشاط اعتمادها على القيمة التي توفرها Superchain. إن رمز BASE مع نطاق حوكمة خاص به سيكمل هذا التحول، محولاً تلك "القيود اللينة" من قيود ذات معنى إلى ارتباطات احتفالية بحتة.

بالنسبة لحاملي OP، السؤال بسيط: إذا كان السبب الوحيد لإبقاء Base مرتبطة بـ Superchain هو واجهة "تحالف النظام البيئي"، فماذا يحدث عندما تقرر Coinbase أن هذه المسرحية لم تعد تستحق العناء؟

3. المفاوضات، في الواقع جارية بالفعل

"الاستكشاف"—هذا هو المصطلح القياسي لكل L2 في الأشهر الـ 6-12 التي تسبق الإطلاق الرسمي للرمز.

في سبتمبر 2025، أعلن جيسي بولاك في مؤتمر BaseCamp أن Base "تستكشف" إصدار رمز أصلي. وأضاف بحذر أنه لا توجد حالياً "خطة ملموسة"، وأن Coinbase "لا تنوي الإعلان عن تاريخ إصدار في أي وقت قريب". هذا أمر جدير بالملاحظة لأنه حتى نهاية عام 2024، كانت Coinbase قد أوضحت أنه لا توجد خطط لإصدار رمز Base. جاء هذا الإعلان بعد أشهر من كشف Kraken عن خطتها لرمز INK على شبكة Ink، مما يشير إلى تحول في المشهد التنافسي لـ ترميز (tokenization) الـ L2.

نحن نعتقد أن الصياغة لا تقل أهمية عن الجوهر. وصف بولاك الرمز بأنه "رافعة قوية لتوسيع الحوكمة، وضمان حوافز متسقة للمطورين، وفتح مسارات تصميم جديدة". لا شيء من هذه مصطلحات محايدة. ترقيات البروتوكول، ومعايير الرسوم، ومنح النظام البيئي، واختيار أداة التسلسل—كل هذه مجالات تخضع حالياً لـ Superchain. إن رمز BASE مع حوكمة على هذه القرارات سيتداخل مع حوكمة Optimism، مع احتفاظ Coinbase بسيطرة اقتصادية أكبر.

لفهم سبب تغيير رمز BASE للعلاقة بشكل جذري، يجب على المرء أولاً فهم آلية الحوكمة الحالية لـ Superchain.

تعمل Optimism Collective بنظام ثنائي المجلس:

· مجلس الرموز (حاملو OP): يصوت على ترقيات البروتوكول، والمنح، ومقترحات الحوكمة.

· مجلس المواطنين (حاملو الشارات): يصوت على توزيع صندوق RetroPGF.

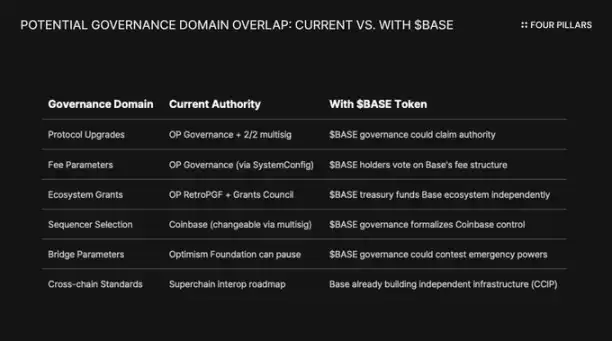

تخضع سلطة الترقية لـ Base لمحفظة توقيع متعدد (multisig) بنظام 2/2، حيث يكون الموقعون هم Base ومؤسسة Optimism—لا يمكن لأي من الطرفين ترقية عقود Base من جانب واحد. عند التنفيذ الكامل، سيقوم مجلس الأمن "بتنفيذ الترقيات بناءً على توجيهات حوكمة Optimism".

يمنح هذا الهيكل Optimism سيطرة مشتركة على Base، بدلاً من السيطرة الأحادية. التوقيع المتعدد 2/2 هو شكل من أشكال الضوابط والتوازنات: لا يمكن لـ Optimism فرض ترقيات لا تريدها Base، ولكن لا يمكن لـ Base أيضاً الترقية من جانب واحد دون توقيع Optimism.

إذا قررت Coinbase اتباع مسار رموز حوكمة L2 الأخرى مثل ARB و OP، فإن الصراعات الهيكلية لا مفر منها. إذا صوت حاملو BASE لترقية البروتوكول، فأي قرار له الأولوية — حوكمة BASE أم حوكمة OP؟ إذا كان لدى BASE برنامج منح خاص بها، فلماذا ينتظر مطورو Base الـ RetroPGF؟ إذا كانت حوكمة BASE تتحكم في اختيار المدقق (validator)، فما هي السلطة المتبقية للتوقيع المتعدد 2/2؟

النقطة الأساسية هي أن حوكمة Optimism لا يمكنها منع Base من إصدار رمز بنطاق حوكمة يتداخل معها. يحدد "قانون السلسلة" معايير حماية المستخدم والتشغيل البيني، لكنه لا يقيد ما يمكن لحكام السلسلة فعله برموزهم الخاصة. غداً، يمكن لـ Coinbase إطلاق رمز BASE مع حقوق حوكمة كاملة على بروتوكول Base، ولن يكون أمام Optimism سوى الضغط السياسي — ذلك "القيد اللين" الذي يفقد فاعليته بشكل متزايد.

زاوية أخرى مثيرة للاهتمام هي قيد الشركة المتداولة علناً. ستكون هذه هي المرة الأولى التي يقود فيها حدث إنشاء رمز شركة متداولة علناً. تم تصميم إصدار الرموز التقليدي والإنزالات الجوية (airdrops) لتعظيم قيمة الرمز للمستثمرين من القطاع الخاص وفريق التأسيس. ومع ذلك، فإن لدى Coinbase واجباً ائتمانياً تجاه مساهمي COIN. يجب أن يثبت أي مخطط لتوزيع الرموز قدرته على تعزيز قيمة مؤسسة Coinbase.

هذا يغير قواعد اللعبة. لا يمكن لـ Coinbase ببساطة إسقاط الرموز جواً لتعظيم حسن نية المجتمع. إنهم بحاجة إلى هيكل يمكنه زيادة سعر سهم COIN. إحدى الطرق للقيام بذلك هي استخدام رمز BASE كرافعة لإعادة التفاوض على حصة إيرادات أقل لـ Superchain، وبالتالي زيادة الأرباح المحتجزة لـ Base وتعزيز البيانات المالية لـ Coinbase في نهاية المطاف.

4. الرد على "مخاطر السمعة"

ربما تكون الحجة المضادة الأقوى لنقطتنا هي أن Coinbase شركة متداولة علناً تضع نفسها كمثال لـ "الامتثال والتعاون" في مجال التشفير. قد يبدو إجراء انقسام لـ OP Stack لتوفير بضعة ملايين من الدولارات في حصة الإيرادات كل عام أمراً بخيلاً وقد يشوه صورة علامتها التجارية التي تم تنسيقها بعناية. هذه الحجة تستحق دراسة جادة.

تقدم Superchain بالفعل قيمة حقيقية. تتضمن خارطة طريقها اتصالات أصلية عبر السلاسل، وبلغت القيمة الإجمالية المقفلة على جميع سلاسل L2 لـ Ethereum ذروتها عند حوالي 555 مليار دولار في ديسمبر 2025. تستفيد Base من القابلية للتركيب مع شبكة OP الرئيسية، و Unichain، و Worldchain. التخلي عن تأثيرات الشبكة هذه يأتي بتكلفة.

بالإضافة إلى ذلك، هناك منحة رمز OP البالغة 118 مليوناً. لترسيخ "التحالف طويل الأمد"، منحت مؤسسة Optimism لـ Base فرصة الحصول على حوالي 118 مليون رمز OP على مدى ست سنوات. في وقت الاتفاقية، قُدرت هذه المنحة بحوالي 175 مليون دولار.

ومع ذلك، نعتقد أن هذا الدفاع يسيء فهم التهديد الحقيقي. يفترض الرد انقساماً عاماً وعدائياً. المسار الأكثر احتمالاً هو إعادة تفاوض لطيفة: قيام Coinbase بالاستفادة من رمز BASE للتفاوض على شروط أكثر ملاءمة داخل Superchain. من المرجح ألا تكون هذه المفاوضات جديرة بالاهتمام خارج منتديات الحوكمة.

فكر في حجة التشغيل البيني. لقد قامت Base بالفعل ببناء حل تشغيل بيني مستقل منفصل عن Optimism، حيث أنشأت جسراً إلى Solana باستخدام CCIP. لم ينتظروا حل التشغيل البيني الخاص بـ Superchain. إنهم يبنون في الوقت نفسه بنيتهم التحتية الخاصة عبر السلاسل. عندما تأخذ الأمور على عاتقك لحل المشكلة، يصبح القيد اللين الخاص بـ "الترقيات والأمن المشتركين" أقل أهمية.

انظر مرة أخرى إلى منحة OP. القوة التي تمتلكها Base للتصويت أو التفويض بهذه المنح محدودة بـ 9% من العرض القابل للتصويت. هذا ليس ارتباطاً عميقاً بل حصة أقلية ذات حوكمة خفيفة. لا يمكن لـ Coinbase السيطرة على Optimism بـ 9%، ولكن لا يمكن لـ Optimism أيضاً السيطرة على Base بهذا. بالسعر الحالي (حوالي 0.32 دولار)، تبلغ قيمة المنحة الكاملة البالغة 118 مليوناً حوالي 38 مليون دولار. إذا رأى السوق بعد إعادة التفاوض انخفاضاً بنسبة 30% في OP بسبب انخفاض توقعات إيرادات Base، فإن خسارة Coinbase الورقية في هذه المنحة ضئيلة مقارنة بالإلغاء الدائم أو الخفض الكبير في حصة الإيرادات.

إن خفض حصة الإيرادات البالغة 2.5% من أكثر من 70 مليون دولار من الإيرادات السنوية إلى 0.5% سيوفر لـ Coinbase بشكل دائم أكثر من 1.4 مليون دولار سنوياً. في المقابل، فإن تخفيض قيمة منحة OP لمرة واحدة بحوالي 10 ملايين دولار ليس سوى جزء بسيط من ذلك.

لا يهتم المستثمرون المؤسسيون بسياسات Superchain. إنهم يهتمون بـ TVL لـ Base، وحجم المعاملات، وأرباح Coinbase. لن تتسبب إعادة التفاوض على حصة الإيرادات في تقلب سعر سهم COIN. سيظهر الأمر ببساطة كتحديث روتيني للحوكمة على منتديات Optimism، مما يعزز قليلاً هامش ربح أعمال L2 لـ Coinbase.

5. مصدر دخل واحد مع "خيار خروج" مرفق

نعتقد أن OP لم ينظر إليها السوق بعد كأصل ذي مخاطر طرف مقابل، ولكن يجب أن يكون كذلك.

انخفض الرمز بنسبة 93% عن أعلى مستوى له على الإطلاق عند 4.84 دولار إلى حوالي 0.32 دولار، مع قيمة سوقية متداولة تبلغ حوالي 620 مليون دولار. لقد أعاد السوق بوضوح تقييم OP نزولاً، لكننا نعتقد أنه لم يستوعب بالكامل المخاطر الهيكلية المضمنة في النموذج الاقتصادي لـ Superchain.

يحكي تباعد السوق القصة. ارتفعت TVL لـ Base من 31 مليار دولار في يناير 2025 إلى ذروة تجاوزت 56 مليار دولار في أكتوبر. Base تفوز، لكن حاملي OP لا يفوزون. تحول اهتمام المستهلكين بالكامل تقريباً إلى Base، وعلى الرغم من انضمام شركاء جدد، لا تزال شبكة OP الرئيسية متأخرة في استخدام المستخدمين العاديين.

تبدو Superchain كتحالف لا مركزي. لكن من الناحية الاقتصادية، فهي تعتمد بشكل كبير على طرف مقابل واحد لديه دافع كبير لإعادة التفاوض.

انظر إلى تركيز الدخل: تمثل Base أكثر من 71% من جميع إيرادات أداة التسلسل لـ Optimism Collective. سبب ارتفاع نسبة مساهمة شبكة OP الرئيسية ليس نموها السريع، بل لأنها تشارك 100% من الأرباح، بينما تشارك Base 2.5% أو 15% فقط.

الآن، دعونا ننظر إلى هيكل الدخل غير المتماثل الذي يواجهه حاملو OP:

· إذا بقيت Base ونمت: تحصل OP على 2.5% من الدخل. وتحتفظ Base بـ 97.5%.

· إذا أعادت Base التفاوض إلى ~0.5%: ستفقد OP حوالي 80% من دخلها من Base. ويصبح أكبر مساهم اقتصادي في Superchain غير ذي صلة.

· إذا خرجت Base تماماً: ستفقد OP محركها الاقتصادي بين عشية وضحاها.

في جميع السيناريوهات الثلاثة، هناك إمكانات صعود محدودة ومخاطر هبوط غير محدودة محتملة. ما تحمله هو مركز طويل في تدفق دخل، بينما يحمل الدافع الأكبر جميع الأوراق، بما في ذلك خيار الخروج من اتفاقية MIT وإمكانية إنشاء حوكمة مستقلة لرمز جيل جديد في أي وقت.

يبدو أن السوق قد استوعب بالفعل نقطة أن "نمو Base لا يفيد حاملي OP بشكل فعال". لكن ما نعتقد أنه لم يستوعبه بعد هو خطر الخروج—أي احتمال قيام Coinbase بالاستفادة من رمز BASE لإعادة التفاوض على الشروط أو، الأسوأ من ذلك، الانفصال تدريجياً وبشكل كامل عن حوكمة Superchain.

قد يعجبك أيضاً

تقرير الصباح | Coinbase Ventures تقوم بأول استثمار لها في ENA؛ وSpaceX تخطط لتحديد سعر الطرح العام الأولي عند 135 دولاراً للسهم

النص الكامل وتحليل كلمة الرئيس التنفيذي لشركة SanDisk في مؤتمر بيرنشتاين السنوي الثاني والأربعين للقرارات الاستراتيجية

توقعات سعر البيتكوين لعام 2030: Ark Invest تتوقع وصوله إلى 710 ألف دولار

سعر SOL اليوم: سعر Solana المباشر، الرسوم البيانية وبيانات السوق

ما هو صندوق البيتكوين المتداول (ETF): شرح الفروقات بين الفوري والآجل

لماذا ينخفض سعر البيتكوين بنسبة 15% بينما يسجل مؤشر ناسداك مستويات قياسية؟

وول ستريت جورنال: Hyperliquid تتحول إلى "متجر شامل" للعملات المشفرة في وول ستريت

الأسهم الأمريكية المرمزة ليست "قاتل السيولة" لسوق العملات المشفرة

ما هو TradFi ولماذا يتحدث الجميع عنه في عام 2026؟

تقرير الصباح | باعت Strategy نحو 32 BTC وأكثر من 800 ألف سهم من MSTR الأسبوع الماضي؛ Binance تعلن رسمياً عن بوابة تداول الأسهم الأمريكية؛ Polymarket تتوصل إلى شراكة حصرية مع OneFootball

معسكر WEEXPERIENCE التدريبي في بولندا: كيف تجعل WEEX وFireCrew تداول العملات الرقمية في متناول الجميع

باريس تتربع على العرش: كيف حطم PSG حلم أرسنال في نهائي دوري أبطال أوروبا التاريخي

TaiJi تغلق جولة تمويل استراتيجي بقيمة 3.5 مليون دولار، بمشاركة Castrum Capital وBecker Ventures وCoinvestor Ventures

هل يعلق سعر البيتكوين عند 73 ألف دولار؟ كيف يجد المتداولون فرصاً للربح في سوق يونيو الجانبي

كيفية تخزين عملة Solana: دليل خطوة بخطوة لعام 2026

ميزة السعر المضمون متاحة الآن على WEEX: نفذ صفقاتك بدقة أكبر

أحدث أبحاث بنك التسويات الدولية (BIS): مستقبل العملات المستقرة والمشهد النقدي العالمي