بيع الأصول والسعي للحصول على ترخيص مصرفي: ما الذي تخطط له PayPal؟

العنوان الأصلي: "بيع الأصول مع التسرع للحصول على ميثاق بنك، ماذا تفعل PayPal؟"

المؤلف الأصلي: Sleepy.txt، Real Vision

تتجه PayPal نحو العمل المصرفي.

في 15 ديسمبر، قدمت عملاقة المدفوعات العالمية التي تمتلك 430 مليون مستخدم نشط طلبات رسمية إلى المؤسسة الفيدرالية للتأمين على الودائع (FDIC) وإدارة المؤسسات المالية في ولاية يوتا لتأسيس شركة قروض صناعية (ILC) باسم "PayPal Bank".

ومع ذلك، قبل ثلاثة أشهر فقط في 24 سبتمبر، أعلنت PayPal عن صفقة كبرى باعت بموجبها ما يصل إلى 7 مليارات دولار من أصول قروض "اشترِ الآن وادفع لاحقًا" إلى شركة إدارة الأصول Blue Owl.

خلال المكالمة الجماعية في ذلك الوقت، أكد المدير المالي جون ريني لوول ستريت أن استراتيجية PayPal هي "الحفاظ على ميزانية عمومية خفيفة الأصول"، بهدف تحرير رأس المال وتحسين الكفاءة.

هذان الحدثان متناقضان للغاية. فبينما تتبع استراتيجية "خفيفة"، فإنها تتقدم في الوقت نفسه بطلب للحصول على ميثاق بنك. من المهم ملاحظة أن إدارة بنك هي واحدة من أكثر الأعمال "ثقلاً" في العالم، حيث تتطلب deposits رأسمالية كبيرة، وتواجه لوائح صارمة، وتتحمل مخاطر الودائع والقروض.

خلف هذا القرار المتضارب، لا بد أن يكون هناك تسوية تم التوصل إليها لسبب عاجل. هذا ليس بأي حال من الأحوال توسعاً تجارياً تقليدياً، بل هو أشبه باقتحام للخط الأحمر التنظيمي.

فيما يتعلق بسبب دخول العمل المصرفي، ذكرت PayPal رسمياً أنه "لتوفير أموال قروض منخفضة التكلفة للشركات الصغيرة"، لكن هذا السبب لا يصمد أمام التدقيق.

تظهر البيانات أنه منذ عام 2013، قدمت PayPal بالفعل أكثر من 30 مليار دولار في شكل قروض لأكثر من 420,000 شركة صغيرة على مستوى العالم. بعبارة أخرى، على مدار هذه السنوات الاثنتي عشرة بدون ميثاق بنك، كان نشاط القروض في PayPal مزدهراً. إذا كان الأمر كذلك، فلماذا التقدم بطلب للحصول على ميثاق بنك في هذا المنعطف بالذات؟

للإجابة على هذا السؤال، نحتاج أولاً إلى فهم: من الذي أصدر بالفعل هذه القروض البالغة 30 مليار دولار على مدار السنوات الماضية؟

Lending Out Funds, PayPal Is Just an "Indirect Lender"

بينما تبدو بيانات الإقراض في البيانات الصحفية الرسمية لـ PayPal مثيرة للإعجاب، هناك حقيقة جوهرية غالباً ما يتم حجبها بشكل مريح. كل قرض من هذه القروض البالغة 30 مليار دولار لم تصدره PayPal في الواقع، بل أصدره بنك مقره في سولت ليك سيتي، يوتا—WebBank.

من المحتمل أن الغالبية العظمى من الناس لم يسمعوا قط عن WebBank. هذا البنك غامض للغاية؛ فهو لا يمتلك فروعاً تواجه المستهلكين، ولا يعلن عن نفسه، وحتى موقعه الرسمي على الإنترنت بسيط للغاية. ومع ذلك، في الزاوية الخفية لتكنولوجيا المال في الولايات المتحدة، هو عملاق لا يمكن تجنبه.

تمتلك PayPal رأس المال العامل وقروض الأعمال، ومدفوعات التقسيط لشركة Affirm النجمية، ومنصة القروض الشخصية Upgrade، وكلها لديها WebBank كمقرض خلف الكواليس.

يتضمن ذلك نموذج عمل يسمى "الخدمات المصرفية كخدمة (BaaS)": PayPal مسؤولة عن اكتساب العملاء، وإدارة المخاطر، وضمان تجربة المستخدم، بينما WebBank مسؤول عن شيء واحد فقط—حمل الترخيص.

باستخدام تشبيه أكثر شيوعاً، في هذا العمل، PayPal مجرد "مستأجر من الباطن"، وسند الملكية الفعلي في يد WebBank.

بالنسبة لشركات التكنولوجيا مثل PayPal، كان هذا حلاً مثالياً في السابق. الحصول على ترخيص مصرفي صعب للغاية، وبطيء للغاية، ومكلف للغاية، والحصول على تراخيص إقراض في كل ولاية من الولايات الخمسين في الولايات المتحدة هو كابوس إداري ممل للغاية. استئجار ترخيص WebBank يعادل مساراً سريعاً لكبار الشخصيات.

ومع ذلك، فإن أكبر خطر لـ "استئجار منزل" للعمل هو أن المالك قد يقرر عدم التأجير بعد الآن في أي وقت، أو حتى بيع أو هدم المنزل.

في أبريل 2024، حدث "black swan event" أثار الرعب في نفوس جميع شركات التكنولوجيا المالية الأمريكية. شركة وسيطة لـ BaaS تدعى Synapse أعلنت فجأة إفلاسها، مما أدى مباشرة إلى تجميد 265 مليون دولار لأكثر من 100,000 مستخدم، مع فقدان 96 مليون دولار، مما تسبب في فقدان البعض لمدخرات حياتهم.

بالنسبة لـ PayPal، على الرغم من أنهم يتعاونون مع WebBank وليس Synapse، فإن منطق المخاطر هو نفسه. إذا واجه WebBank مشكلات، فسوف يصاب نشاط الإقراض في PayPal بالشلل؛ إذا قام WebBank بتعديل شروط الشراكة، فلن يكون لدى PayPal أي قوة تفاوضية؛ إذا طلبت الجهات التنظيمية من WebBank تشديد التعاون، فلا يمكن لـ PayPal سوى القبول بشكل سلبي. هذه هي معضلة "المستأجر من الباطن"—أنت تعمل بجد لإدارة عملك، لكن شريان الحياة لا يزال في أيدي شخص آخر.

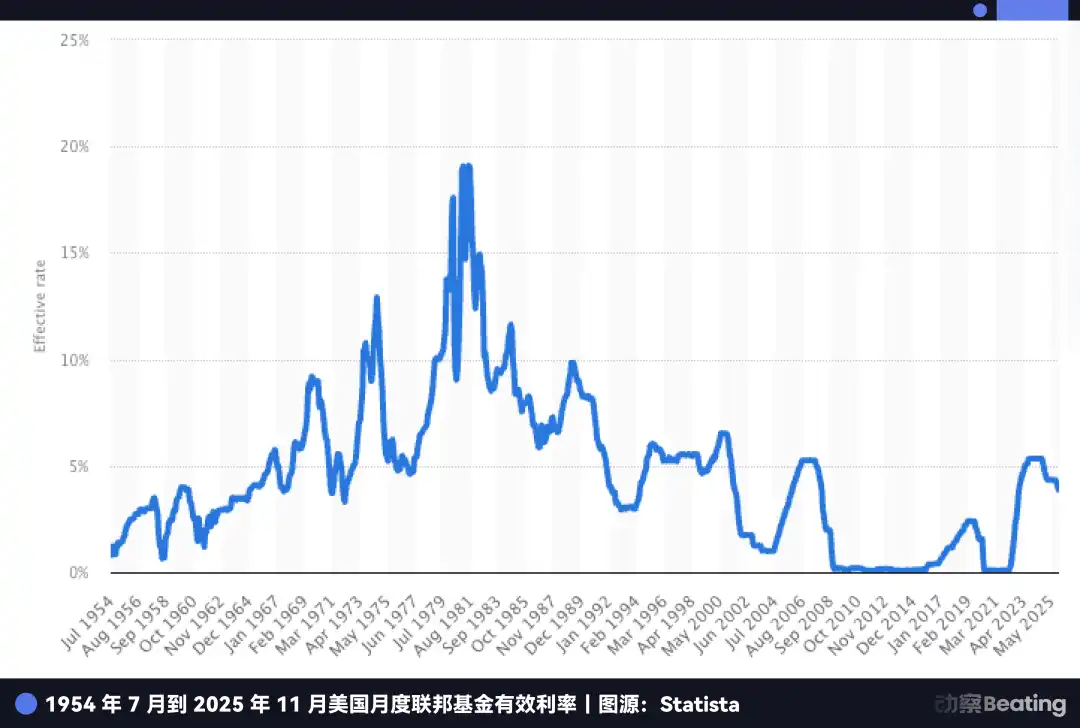

بالإضافة إلى ذلك، هناك إغراء آخر أكثر وضوحاً يدفع الإدارة العليا للعمل بمفردها وهو المكاسب غير المتوقعة لعصر الفائدة المرتفعة.

على مدى العقد الماضي من أسعار الفائدة القريبة من الصفر، لم يكن تشغيل بنك يعتبر عملاً براقاً لأن هامش الفائدة الصافي كان ضئيلاً للغاية. لكن اليوم، الوضع مختلف تماماً.

على الرغم من أن الاحتياطي الفيدرالي بدأ في خفض أسعار الفائدة، إلا أن سعر الفائدة القياسي في الولايات المتحدة لا يزال عند مستويات مرتفعة تاريخياً حول 4.5%. هذا يعني أن الودائع نفسها هي منجم ذهب.

انظر إلى الوضع المحرج الحالي لـ PayPal: لديها مجموعة ضخمة من أموال 430 مليون مستخدم نشط موجودة في حسابات PayPal الخاصة بالمستخدمين، والتي يتعين على PayPal بعد ذلك إيداعها في البنوك الشريكة.

تأخذ البنوك الشريكة هذه الأموال منخفضة التكلفة، وتستخدمها لشراء سندات الخزانة الأمريكية ذات العائد 5% أو إصدار قروض ذات فائدة أعلى، مما يحقق أرباحاً، بينما لا تستطيع PayPal الحصول إلا على جزء صغير من الكعكة.

إذا حصلت PayPal على ترخيصها المصرفي الخاص، فيمكنها تحويل الأموال الخاملة لهؤلاء الـ 430 مليون مستخدم مباشرة إلى ودائعها منخفضة التكلفة، ثم استخدام يد واحدة لشراء سندات حكومية واليد الأخرى لإصدار قروض بأسعار فائدة أعلى، والاحتفاظ بجميع فروق أسعار الفائدة لنفسها. خلال هذه السنوات من نافذة أسعار الفائدة المرتفعة، يمثل هذا فجوة ربح بمليارات الدولارات.

ومع ذلك، إذا كانت PayPal تريد فقط التخلص من WebBank، فكان يجب أن تفعل ذلك منذ فترة طويلة، فلماذا الانتظار حتى عام 2025؟

هذا يقودنا إلى قلق آخر أكثر إلحاحاً وفتكاً في أعماق قلب PayPal: العملات المستقرة.

Issuing Stablecoins, PayPal Remains a "Second Landlord"

إذا كان وضع "المالك الثاني" في نشاط الإقراض يعني فقط أن PayPal تجني أموالاً أقل وتتحمل ضغوطاً أكبر، ففي ساحة معركة العملات المستقرة، يتطور هذا الاعتماد إلى أزمة بقاء حقيقية.

في عام 2025، شهدت العملة المستقرة لـ PayPal، PYUSD، نمواً انفجارياً، حيث تضاعفت قيمتها السوقية ثلاث مرات في ثلاثة أشهر لتصل إلى 3.8 مليار دولار، حتى أن YouTube أعلن عن دمج مدفوعات PYUSD في ديسمبر.

خلف كل هذه التقارير المثيرة، هناك حقيقة واحدة لن تؤكد عليها PayPal أيضاً في بياناتها الصحفية: PYUSD لا تصدرها PayPal نفسها ولكن من خلال شراكة مع شركة Paxos التي تتخذ من نيويورك مقراً لها.

هذه قصة أخرى مألوفة لـ "العلامة البيضاء"، حيث PayPal هي مجرد مفوض للعلامة التجارية، تماماً مثل كيف لا تصنع Nike الأحذية بنفسها ولكنها ترخص شعارها لمصانع العقود.

في الماضي، كان هذا أشبه بتقسيم العمل التجاري، مع احتفاظ PayPal بالمنتج وحركة المرور بينما كانت Paxos مسؤولة عن الامتثال والإصدار، حيث يقوم كل طرف بعمله الخاص.

ومع ذلك، في 12 ديسمبر 2025، بدأ تقسيم العمل هذا في التدهور. منح مكتب مراقب العملة (OCC) ميثاق بنك ائتماني وطني "موافق عليه مشروطاً" للعديد من المؤسسات، بما في ذلك Paxos.

على الرغم من أنه ليس "بنكاً تجارياً" بالمعنى التقليدي الذي يمكنه جذب الودائع وحمل تأمين FDIC، إلا أن هذا يعني أن Paxos تنتقل من مصنع عقود إلى مُصدر يتمتع بأوراق اعتماد يمكنها احتلال مركز الصدارة.

بإضافة إطار عمل قانون GENIUS، يمكنك فهم سبب استعجال PayPal. يسمح القانون للأنظمة المصرفية الخاضعة للتنظيم بإصدار عملات مستقرة من نوع الدفع من خلال الشركات التابعة، وسوف تتركز سلسلة الإصدار والإيرادات بشكل متزايد في أيدي "الأفراد المرخصين".

في السابق، كان بإمكان PayPal التعامل مع العملات المستقرة كوحدة خارجية، ولكن الآن، بمجرد أن يكون لدى الجهة الخارجية هوية تنظيمية أقوى، لم تعد مجرد مورد؛ بل يمكنها أيضاً أن تصبح شريكاً بديلاً أو حتى منافساً محتملاً.

معضلة PayPal هي أنها لا تمتلك قاعدة الإصدار ولا الهوية التنظيمية.

إن تقدم USDC وموافقة OCC على التراخيص من نوع الائتمان كلها تذكيرات لشيء واحد لـ PayPal: في معركة الـ stablecoin، المنافسة النهائية لا تتعلق بمن يصدر العملات المستقرة أولاً، بل تتعلق بمن يمكنه التحكم في خيوط الإصدار، والحفظ، والمقاصة، والامتثال.

لذلك، بدلاً من القول بأن PayPal تريد أن تكون بنكاً، يبدو الأمر أشبه بالحصول على تذكرة؛ وإلا، فلا يمكنها البقاء إلا على الهامش إلى الأبد.

والأكثر فتكاً هو أن العملات المستقرة وجهت ضربة لنشاط PayPal الأساسي.

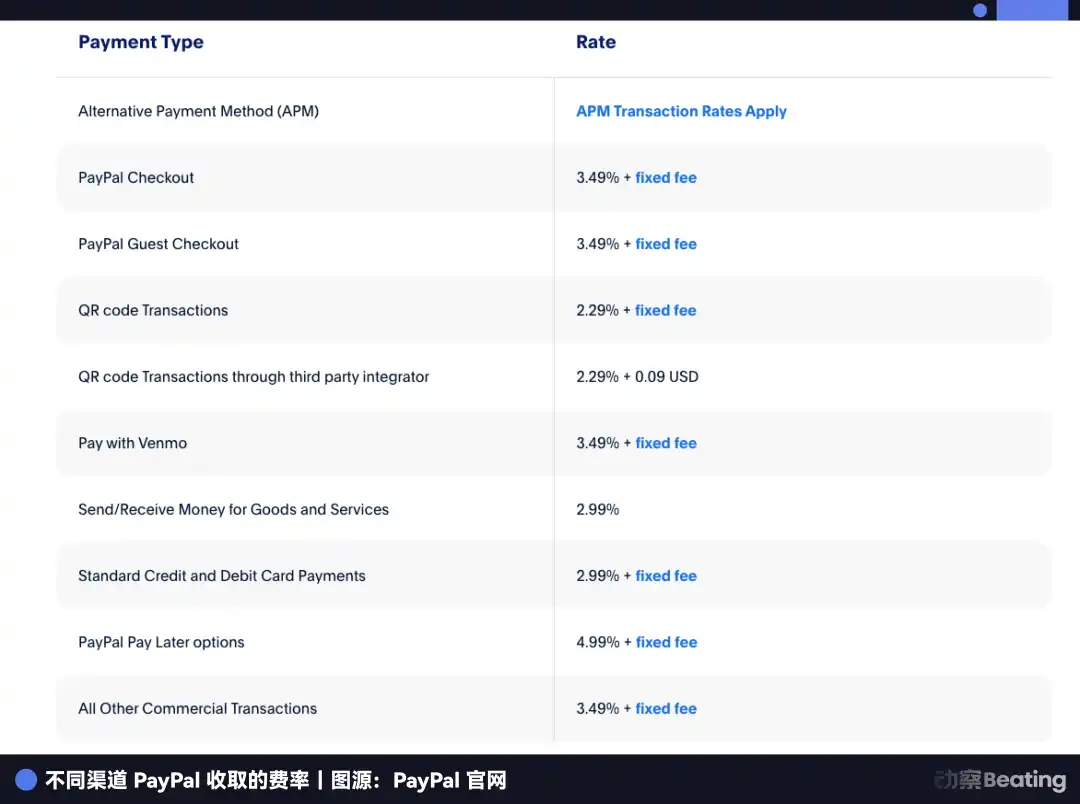

النشاط الأكثر ربحية لـ PayPal هو مدفوعات التجارة الإلكترونية، بالاعتماد على فرض رسوم معاملات تتراوح بين 2.29-3.49% لكل معاملة. ومع ذلك، تعمل العملات المستقرة بمنطق مختلف تماماً، حيث لا تفرض أي رسوم معاملات تقريباً ولكنها تجني الأموال من خلال أموال المستخدمين المحتفظ بها في سندات حكومية للحصول على فائدة.

مع بدء Amazon في قبول USDC وإطلاق Shopify لمدفوعات العملات المستقرة، سيواجه التجار سؤالاً حسابياً بسيطاً: إذا كان بإمكانهم استخدام عملة مستقرة بتكلفة تقارب الصفر، فلماذا يدفعون لـ PayPal رسوم 2.5%؟

حالياً، تمثل مدفوعات التجارة الإلكترونية أكثر من نصف إيرادات أعمال PayPal. على مدى العامين الماضيين، شهدت حصتها في السوق انخفاضاً من 54.8% إلى 40%. إذا لم تسيطر على العملات المستقرة قريباً، فسيتم ملء خندق PayPal بالكامل.

وضع PayPal الحالي يذكرنا بـ Apple عندما أطلقت خدمة Apple Pay Later. في عام 2024، كانت Apple، التي تفتقر إلى ترخيص مصرفي، مقيدة بشدة من قبل Goldman Sachs وأغلقت النشاط في النهاية، وعادت إلى كفاءتها الأساسية في الأجهزة. كان بإمكان Apple التراجع لأن التمويل كان مجرد مكافأة لهم، مع كون الأجهزة هي ميزتهم التنافسية الرئيسية.

ومع ذلك، ليس لدى PayPal أي تراجع.

ليس لديها هاتف، ولا نظام تشغيل، ولا نظام بيئي للأجهزة. التمويل هو كل شيء لـ PayPal؛ إنه سلة خبزها الوحيدة. كان تراجع Apple انكماشاً استراتيجياً، ولكن إذا تجرأت PayPal على التراجع، فإن الموت ينتظرها.

لذلك، يجب على PayPal المضي قدماً. يجب أن تحصل على ذلك الترخيص المصرفي، وتسيطر على إصدار العملات المستقرة، والتحكم، والإيرادات.

ومع ذلك، ما مدى سهولة فتح بنك في الولايات المتحدة؟ خاصة بالنسبة لشركة تكنولوجيا مثقلة بـ 70 مليار دولار من أصول القروض، فإن عملية الموافقة التنظيمية شاقة للغاية.

وهكذا، من أجل تأمين هذه التذكرة إلى المستقبل، قامت PayPal بتنظيم خدعة سحرية رأسمالية رائعة بعناية.

PayPal's Transformation

الآن، دعونا نركز مرة أخرى على التناقض الأولي المذكور في بداية المقال.

في 24 سبتمبر، أعلنت PayPal أنها باعت 70 مليار دولار من قروض "اشترِ الآن وادفع لاحقًا" إلى Blue Owl، مع تصريح المدير المالي بجرأة بأنهم يتطلعون إلى "تخفيف الحمل". في ذلك الوقت، اعتقد معظم محللي وول ستريت أن هذه مجرد وسيلة لتجميل البيانات المالية وجعل التدفق النقدي يبدو أكثر جاذبية.

ومع ذلك، عندما تنظر إلى هذا الحدث جنباً إلى جنب مع طلب الترخيص المصرفي بعد ثلاثة أشهر، ستدرك أن هذا لم يكن تناقضاً بل ضربة مزدوجة مصممة بعناية.

لو لم يبيعوا هذه الـ 70 مليار دولار من المستحقات، لكانت فرص PayPal في الحصول على ترخيص مصرفي تقترب من الصفر.

لماذا؟ لأنه في الولايات المتحدة، يتطلب التقدم بطلب للحصول على ميثاق بنك الخضوع لـ "فحص" صارم للغاية، حيث تحمل السلطة التنظيمية (FDIC) مسطرة تُعرف باسم "نسبة كفاية رأس المال".

منطقها بسيط: مقابل كل أصل عالي المخاطر (مثل قرض) يتسكع في ميزانيتك العمومية، يجب عليك تخصيص نسبة مقابلة من الـ collateral لدرء المخاطر.

تخيل هذا: إذا ظهرت PayPal عند باب FDIC وهي تحمل قرضاً بقيمة 70 مليار دولار على ظهرها، فسيلاحظ المنظم على الفور هذا العبء الثقيل ويسأل، "مع وجود الكثير من الأصول المحفوفة بالمخاطر على ظهرك، ماذا لو ساءت الأمور؟ هل لديك ما يكفي من المال لتغطية الخسائر؟" لن يعني هذا فقط حاجة PayPal إلى وضع مبلغ فلكي من الضمانات، بل قد يؤدي أيضاً إلى رفض الموافقة تماماً.

لذلك، يجب أن تخضع PayPal لتنحيف شامل قبل الفحص.

تُعرف هذه الصفقة المباعة لـ Blue Owl في المصطلحات المالية باسم اتفاقية التدفق الآجل. هذا التصميم ذكي للغاية. ألقت PayPal بجميع مستحقات القروض الناشئة حديثاً لمدة عامين (أي "الأموال المطبوعة بالفعل") ومخاطر التخلف عن السداد على Blue Owl؛ ومع ذلك، احتفظت بذكاء بحقوق الاكتتاب وعلاقات العملاء، واحتفظت في الأساس بـ "طابعة النقود" لنفسها.

في نظر المستخدمين، لا يزالون يقترضون من PayPal، ولا يزالون يسددون داخل تطبيق PayPal، دون أي تغييرات في التجربة. ولكن في تقرير فحص FDIC، تصبح الميزانية العمومية لـ PayPal نظيفة ومنعشة للغاية على الفور.

من خلال هذه الخفة في اليد، أكملت PayPal تحول الهوية، متطورة من مقرض مثقل بمخاطر الديون المعدومة الثقيلة إلى عابر سبيل لا يكسب سوى رسوم خدمة خالية من المخاطر.

هذا التغيير المتعمد واسع النطاق للأصول لتمرير الموافقة التنظيمية ليس غير مسموع في وول ستريت، ولكن تنفيذه بحزم وعلى هذا النطاق الكبير أمر نادر. يوضح هذا بوضوح تصميم إدارة PayPal، المستعدة لمشاركة الدهون الموجودة (فائدة القرض) مع الآخرين مقابل تذكرة أكثر استدامة.

علاوة على ذلك، فإن النافذة الزمنية لهذه الخطوة الجريئة تغلق بسرعة. PayPal في عجلة من أمرها لأن "الباب الخلفي" الذي تتطلع إليه يتم إغلاقه من قبل المنظمين، وربما يتم لحامه مغلقاً.

Closing Backdoor

الترخيص الذي تقدمت PayPal بطلب للحصول عليه يسمى شركة قروض صناعية (ILC). إذا لم تكن محترفاً مالياً عميقاً، فمن المحتمل أنك لم تسمع بهذا الاسم. ومع ذلك، فهو أحد أكثر الكيانات غرابة وطلباً في النظام التنظيمي المالي الأمريكي.

بالنظر إلى قائمة الشركات التي تحمل ترخيص ILC، ستشعر بإحساس قوي بالتنافر: BMW، Toyota، Harley-Davidson، Target...

قد تسأل: لماذا تقوم وكالات السيارات هذه، ومتاجر البقالة، بفتح بنك؟

هذا هو سحر ILC. إنها "الثغرة التنظيمية" الوحيدة في النظام القانوني الأمريكي التي تسمح للعمالقة غير الماليين بفتح بنوك بشكل شرعي.

تنبع هذه الثغرة من قانون المساواة المصرفية التنافسية لعام 1987 (CEBA). على الرغم من أن اسم القانون يوحي بـ "المساواة"، إلا أنه ترك امتيازاً غير متساوٍ للغاية: فقد أعفى الشركة الأم لـ ILC من الالتزام بالتسجيل كـ "شركة قابضة بنكية".

إذا تقدمت بطلب للحصول على ميثاق بنك عادي، فيجب أن تخضع الشركة الأم لرقابة الاحتياطي الفيدرالي الشاملة. ولكن إذا كنت تحمل ميثاق ILC، فإن الشركة الأم (مثل PayPal) ليست تحت اختصاص الاحتياطي الفيدرالي وتحتاج فقط إلى الامتثال للوائح FDIC ومستوى ولاية يوتا.

هذا يعني أنك تحصل على التمتع بكل من الامتيازات الوطنية لامتصاص الودائع والوصول إلى نظام الدفع الفيدرالي وتجنب تدخل الاحتياطي الفيدرالي تماماً في مشهد عملك.

هذا ما يُعرف بالـ arbitrage التنظيمية، وما هو أكثر إغراءً هو أنه يسمح بـ "عمليات التكتل". هذا هو لعب BMW وHarley-Davidson، التكامل الرأسي لسلسلة التوريد.

بالنسبة لـ BMW، فهي لا تربح فقط من شراء سيارتك ولكنها تكسب أيضاً فائدة على قرض السيارة. تقوم Harley-Davidson بعمل أفضل؛ يمكن لبنكها حتى تقديم قروض لراكبي الدراجات النارية الذين رفضتهم البنوك التقليدية لأن Harley فقط هي التي تعرف أن معدل التخلف عن السداد لهؤلاء المعجبين المتعصبين منخفض في الواقع.

هذا بالضبط ما تحلم به PayPal كشكل نهائي: اليد اليسرى للمدفوعات، اليد اليمنى للخدمات المصرفية، العملة المستقرة بينهما، دون تدخل خارجي في أي خطوة.

عند هذه النقطة، يجب أن تتساءل، بما أن هذه الثغرة مفيدة جداً، فلماذا لا تتقدم Walmart وAmazon بطلب للحصول على هذا الميثاق وتفتح بنكها الخاص؟

لأن الصناعة المصرفية التقليدية تحتقر هذا الباب الخلفي.

يعتقد المصرفيون أن السماح لعمالقة الأعمال الذين لديهم بيانات مستخدم ضخمة بفتح بنوك هو ضربة مباشرة. في عام 2005، تقدمت Walmart بطلب للحصول على ميثاق ILC، مما أثار أعمال شغب جماعية في الصناعة المصرفية الأمريكية بأكملها. ضغطت جمعية المصرفيين بقوة على الكونغرس، بحجة أنه إذا استخدم بنك Walmart ميزة بيانات السوبر ماركت لتقديم قروض رخيصة فقط لمتسوقي Walmart، فكيف ستنجو البنوك المجتمعية؟

تحت ضغط عام هائل، اضطرت Walmart إلى سحب طلبها في عام 2007. أدى هذا الحدث مباشرة إلى "تجميد" ILC من قبل المنظمين. من عام 2006 إلى عام 2019، لمدة 13 عاماً كاملة، لم توافق FDIC على طلب أي شركة تجارية. لم يكن حتى عام 2020 أن تمكنت Square (الآن Block) أخيراً من كسر الجمود.

ولكن الآن، يواجه هذا الباب الخلفي الذي أعيد فتحه حديثاً خطر الإغلاق الدائم.

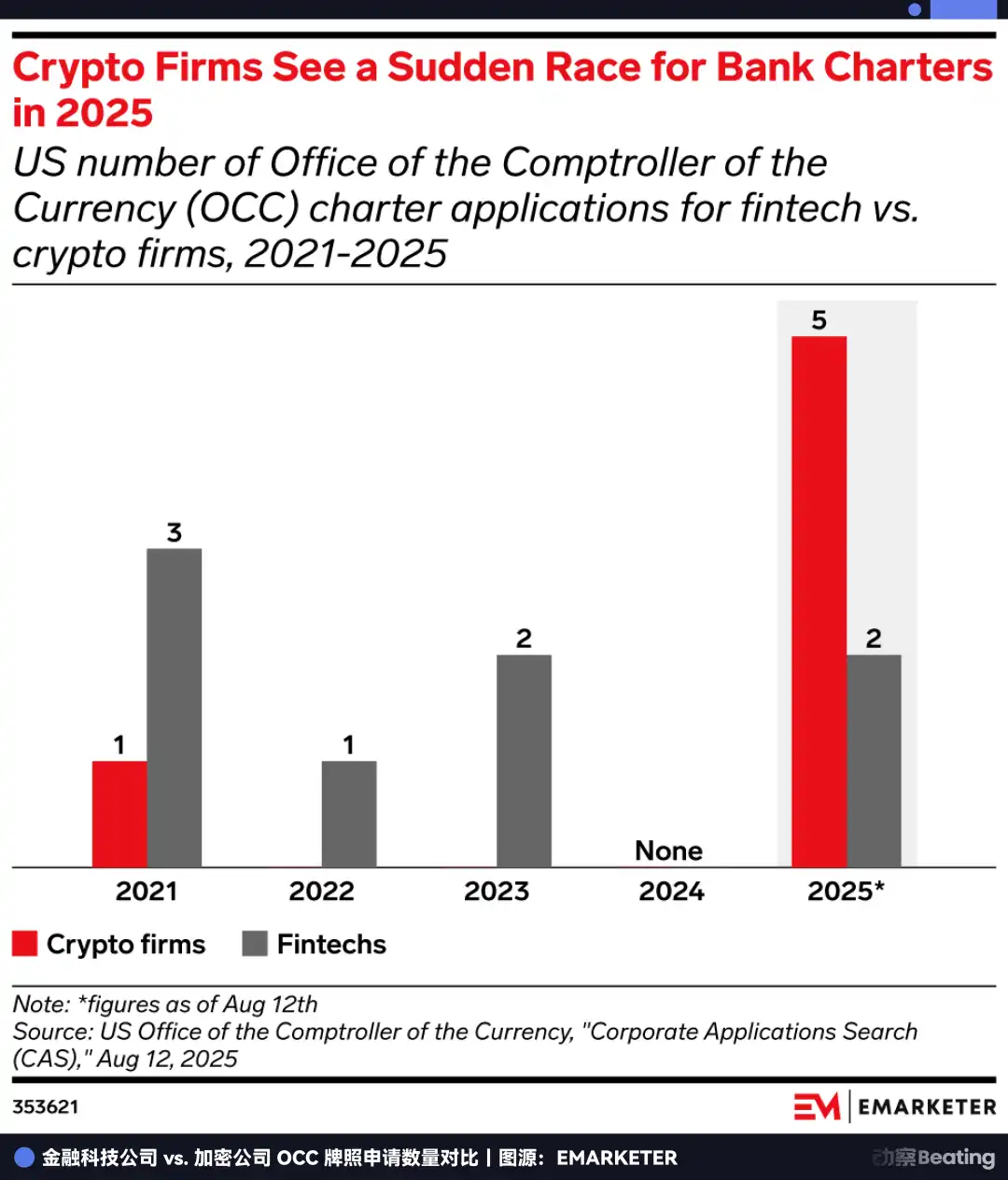

في يوليو 2025، أصدرت FDIC فجأة طلباً للحصول على معلومات حول إطار عمل ILC، والذي اعتبر إشارة قوية للتشديد التنظيمي. في غضون ذلك، لم تتوقف المقترحات التشريعية ذات الصلة في الكونغرس أبداً.

ونتيجة لذلك، بدأ الجميع في التسرع للحصول على تراخيص. في عام 2025، وصل عدد طلبات ميثاق البنوك الأمريكية إلى ذروة تاريخية بلغت 20 طلباً، حيث تلقى OCC وحده 14 طلباً، أي ما يعادل إجمالي السنوات الأربع الماضية.

كان الجميع واضحين أن هذه هي الفرصة الأخيرة قبل إغلاق الباب. هذه المرة، كانت PayPal تتسابق ضد الوكالات التنظيمية. إذا لم تسرع بالدخول قبل أن يتم إغلاق الثغرة تماماً بموجب القانون، فقد يتم إغلاق هذا الباب إلى الأبد.

Life and Death Escape

الترخيص الذي قاتلت PayPal من أجله بشدة هو في الواقع "خيار".

قيمته الحالية مؤكدة: إصدار القروض بشكل مستقل وكسب فرق سعر الفائدة في بيئة ذات فائدة عالية. لكن قيمته المستقبلية تكمن في منح PayPal الأهلية لدخول تلك الأقاليم المحظورة حالياً ولكنها خصبة خيالياً.

ما هو العمل الأكثر حسداً في وول ستريت؟ إنه ليس المدفوعات، بل إدارة الأصول.

قبل الحصول على ميثاق بنك، لم تستطع PayPal سوى لعب دور محرك الأموال البسيط، ومساعدة المستخدمين على تحويل الأموال. ولكن بمجرد حصولها على ترخيص ILC، سيكون لديها هوية حفظ شرعية.

هذا يعني أن PayPal يمكنها شرعياً حفظ Bitcoin، Ethereum، وحتى أصول العالم الحقيقي المستقبلية (RWA) لـ 430 مليون مستخدم. علاوة على ذلك، بموجب إطار عمل "قانون GENIUS" المستقبلي، قد تكون البنوك هي الكيانات الوحيدة المسموح لها بالاتصال ببروتوكولات الـ DeFi كبوابة قانونية.

تخيل سيناريو حيث قد يحتوي تطبيق PayPal في المستقبل على زر "ادخار عالي العائد"، مع اتصال الواجهة الخلفية ببروتوكولات على السلسلة مثل Aave أو Compound، ويتم تسهيل حاجز الامتثال غير القابل للكسر بينهما بواسطة PayPal Bank. سيؤدي هذا إلى كسر الجدار بين مدفوعات Web2 وتمويل Web3 تماماً.

في هذا البعد، لم تعد PayPal تتنافس مع Stripe على رسوم المعاملات ولكنها تبني نظام تشغيل مالياً لعصر العملات الرقمية. إنها تحاول التطور من معالجة المعاملات إلى إدارة الأصول. المعاملات خطية، ذات سقف، بينما إدارة الأصول هي لعبة لا نهاية لها.

فقط من خلال فهم هذه الطبقة يمكنك فهم سبب قيام PayPal بهذا الهجوم في نهاية عام 2025.

إنها تدرك تماماً أنها تتعرض للضغط في صدع الزمن. خلفها يكمن الخوف من أن تمحو العملات المستقرة أرباح أعمال الدفع التقليدية؛ وأمامها يكمن الإغلاق الدائم الوشيك للباب الخلفي التنظيمي المعروف باسم ILC.

للدخول من هذا الباب، يجب عليها بيع 7 مليارات دولار من الأصول في سبتمبر للخضوع لإصلاح شامل، كل ذلك من أجل الحصول على تلك التذكرة التي ستحدد بقاءها.

إذا قمت بتمديد الجدول الزمني بمقدار 27 عاماً، فستشهد دورة مليئة بالحتمية.

في عام 1998، عندما أسس بيتر ثيل وElon Musk السلف لـ PayPal، كانت مهمتهم هي "تحدي البنوك" واستخدام العملة الرقمية للقضاء على تلك المؤسسات المالية القديمة وغير الفعالة.

بعد 27 عاماً، يبذل هذا "الشباب قاتل التنانين" كل الجهود لـ "يصبح بنكاً".

في عالم الأعمال، لا توجد حكايات خرافية، فقط البقاء. عشية إعادة هيكلة العملات الرقمية للنظام المالي، الاستمرار في كونك "عملاقاً سابقاً" خارج النظام هو طريق مسدود. فقط من خلال الحصول على تلك الحالة، حتى لو كان ذلك من خلال نهج "الباب الخلفي"، يمكن للمرء البقاء على قيد الحياة في العصر التالي.

هذا اختراق للحياة أو الموت يجب إكماله قبل إغلاق النافذة.

إذا فازت بالرهان، فستكون JPMorgan لعصر Web3؛ وإذا خسرت، فلن تكون أكثر من بقايا للجيل السابق من الإنترنت.

وقت PayPal ينفد.

قد يعجبك أيضاً

الأسهم الأمريكية المرمزة ليست "قاتل السيولة" لسوق العملات المشفرة

ما هو TradFi ولماذا يتحدث الجميع عنه في عام 2026؟

وول ستريت جورنال: Hyperliquid تتحول إلى "متجر شامل" للعملات المشفرة في وول ستريت

تقرير الصباح | باعت Strategy نحو 32 BTC وأكثر من 800 ألف سهم من MSTR الأسبوع الماضي؛ Binance تعلن رسمياً عن بوابة تداول الأسهم الأمريكية؛ Polymarket تتوصل إلى شراكة حصرية مع OneFootball

معسكر WEEXPERIENCE التدريبي في بولندا: كيف تجعل WEEX وFireCrew تداول العملات الرقمية في متناول الجميع

باريس تتربع على العرش: كيف حطم PSG حلم أرسنال في نهائي دوري أبطال أوروبا التاريخي

النص الكامل وتحليل كلمة الرئيس التنفيذي لشركة SanDisk في مؤتمر بيرنشتاين السنوي الثاني والأربعين للقرارات الاستراتيجية

TaiJi تغلق جولة تمويل استراتيجي بقيمة 3.5 مليون دولار، بمشاركة Castrum Capital وBecker Ventures وCoinvestor Ventures

هل يعلق سعر البيتكوين عند 73 ألف دولار؟ كيف يجد المتداولون فرصاً للربح في سوق يونيو الجانبي

كيفية تخزين عملة Solana: دليل خطوة بخطوة لعام 2026

ميزة السعر المضمون متاحة الآن على WEEX: نفذ صفقاتك بدقة أكبر

أحدث أبحاث بنك التسويات الدولية (BIS): مستقبل العملات المستقرة والمشهد النقدي العالمي

مقابلة مع خبير الاقتصاد الكلي Raoul Pal: سباق الذكاء الاصطناعي يؤدي إلى "تفرد اقتصادي"، لا تتخلَّ عن أصولك بسهولة في السنوات الأربع القادمة

"عالق في عالم العملات المشفرة: لا تدع قلق فوات الفرص يجبرك على ركوب القطار الأخير الأكثر خطورة."

دفاع متناقض لحماة Solana: هل استعاروا بالفعل السيناريو الذي طالما انتقدوا Ethereum بسببه للنيل من Hyperliquid؟

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?

أزمة منتصف العمر لمديري صناديق العملات المشفرة: بدون ملاءمة المنتج للسوق (PMF)، لن يكون هناك تمويل قادم من المستثمرين المحدودين (LP)