觀點:為什麼Lighter 被嚴重低估了

原文標題:The Case of Lighter

原文作者:PlayRisk

原文編譯:SpecialistXBT, BlockBeats

太長不看

與其他Perp Dex相比,Lighter 的估值被低估了。

目前大部分流通籌碼由Hyperliquid的早期用戶定價。這群人靠著拿著Perp Dex 的幣暴富,即使為了對沖風險,他們也會買進Lighter。 99% 的VC 都踏空了$HYPE,他們急需下一個標的。

敘事佔據了代幣估值的絕大部分,而Lighter 的訊號已經非常明確。

如今的幣價全靠「程序化」的現貨買盤(如自動回購)支撐。除非現貨買盤夠強勁,否則代幣很難上漲(參考ETHFI, GRASS 的教訓)。目前只有Perp Dex 這一賽道真正跑通了這套邏輯。

Lighter 的Vlad 與Robinhood 的Vlad 關係密切,Robinhood 未來很有可能透過將訂單導向Lighter。

0 費率的商業模式深受使用者喜愛。

大戶都需要隱私,沒人希望自己的清算價格被全網圍觀。

估值分析

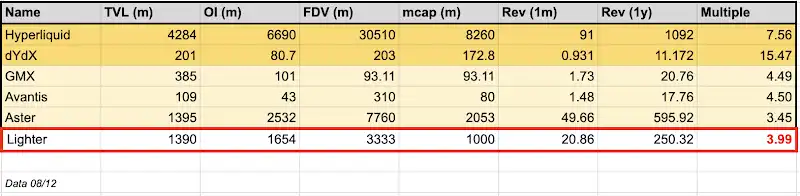

從目前的場外市場來看,Lighter 的FDV 約為33 億美元。假設空投比例為30%,其初始流通市值約為7.5 億美元。作為對比,Hyperliquid 的流通市值高達82 億美元。

僅從收入角度看(註:Lighter 的收入尚未像Hyperliquid 那樣經過一年的市場驗證),如果我們簡單地根據過去一個月的收入進行年化推算,Lighter 的年化收入可達2.5 億美元。這意味著Lighter 的市銷率(市值/收入)倍數僅為2.5 倍,遠低於Hyperliquid 的7.6 倍,便宜得離譜。

再看看更接近的競爭對手Aster。 Aster 的TVL 與Lighter 相當,未平倉合約量(OI)比Lighter 多十億左右,但它的FDV 高達70 億,流通市值約20 億。相比之下,Lighter 的交易價格僅為Aster 的三分之一。

試問自己: 即使考慮到Aster 有幣安/CZ 的光環加持,Lighter 只有它三分之一的價格合理嗎?我認為,以目前的估值來看,Lighter 在基本面上被嚴重低估了。

觀察基本面,你會發現只有兩個代幣能長期維持較高的收入倍數:Hyperliquid 和DYDX。為什麼?前者有最透明的回購機制,後者在這個產業屹立已久。不像其他上市的Perp Dex,Lighter 沒有像CZ 這樣的頂級喊單手,也沒有Coinbase 的流動性支持來人為托盤,更沒有面臨其他競爭對手那種「缺乏真實用戶」的窘境。

另外要注意,場外市場(SOTC)通常會有折扣,因為買家承擔了違約風險(如果開盤價比場外成交價高2 倍,賣家有動力違約),這導致人們不敢在OTC 給高價,而是觀望實際上市表現。

我選擇基於最近一個月的收入來年化是有原因的:在加密圈,大家都只有7 秒記憶,沒人有能力看清或交易一年後的未來。所以,只有最近一個月的即時收入才是最重要的指標。

資金流向

Hyperliquid 之所以能走出獨立行情,是因為初期很多做市商不相信它的模式。這導致那些嗅覺靈敏的散戶掃光了所有籌碼,然後在高位賣給後知後覺的買家。

在過去幾個月與大量VC 的交流中,我發現一個現象:除了Paradigm,幾乎所有人都踏空了Hyperliquid。這意味著,每個擁有流動性基金的VC(絕大多數都有)都會試圖抓住下一個$HYPE。

誰是下一個Hyperliquid?很簡單,把Lighter 的故事線和Hyperliquid 做個「模式匹配」,你就會發現,就是Lighter。

看看積分分佈你會發現:Hyperliquid 的持幣大戶,同時也變成了Lighter 的大戶和深度用戶。這群人致富的秘訣只有一個:Hold

試問,如果這群人不願賣幣,甚至還要買更多(因為Lighter 目前的勢頭和當年的HYPE 相當),會發生什麼事?拋壓消失,買盤增加。即使你是像Paradigm 這樣手握7 億美元HYPE 敞口的巨鯨,你也必須買入它的競爭對手——那個可能把你拉下馬的人。如果Lighter 翻個2 倍、3 倍甚至10 倍,而不配置它,那就是失職。 Paradigm 現在只看交易基礎設施/交易所項目,這完美契合Lighter…買個5000 萬美元防身不過分吧?

是的,Lighter 曾以15 億美元FDV(股權估值10 億美元)融資6,800 萬美元,這確實定價了一部分VC 的資金流。但要注意,這輪融資中每個LP 的額度上限僅為200 萬美元,且條款為1 年鎖定期+ 3 年歸屬期。這意味著許多參與者仍然會從流動性交易的角度來看待這個代幣,而不僅僅是作為一項投資。而且那輪融資超募了6 倍,除非你跟團隊有硬關係,否則根本擠不進去。

「每年總有一兩個代幣,會逼著所有人重新平衡部位」

同樣,大多數散戶也錯過了Hyperliquid 的造富神話,只能眼巴巴看著推特上Hyperliquid 社區成員的勝利巡遊。整整一年,Hyperliquid 是市場上唯一的選擇,是人們表達「做空CEX / 做多DEX」觀點的唯一出口。直到Aster TGE,但他們搞砸了TGE 後的預期管理,導致大量資金流出並在場外閒置,等待下一個有吸引力的標的。

敘事溢價

我認為這是決定價格的最大因素,尤其是TGE 後的前兩週。任何資產在TGE 時的定價和隨後的估值在前兩週毫無意義,因為市場充斥著對價格不敏感的買家。這創造了一種動態:人們過度喊單、過度估值。正如Jeff 所說:「價格是短期的人類情緒。」

僅憑這一點,Lighter 就值得更高的估值。無論從哪個指標來看,它都是今年年底最受期待的代幣發布。

估值見頂時的預期指標

代幣回購

被動的現貨買盤是唯一能托住幣價的東西。 BTC 有微策略的Saylor,ETH 有Tom Lee,但對山寨幣來說,市場只認收入回購。如果你想讓幣價堅挺,你需要回購形式的被動買盤。 Hyperliquid 深諳此道。

Lighter 本質上就是Hyperliquid 的複刻版。創辦人Vlad 已經明確指出他們會進行回購。雖然不能指望他們回購97% 的代幣,但回購30% 或50% 是合理的。只要有8 位數(千萬級)的被動買盤,這就夠有吸引力。

注意:在他們6800 萬美元的融資中(主要用於保險基金),團隊已經分配了一部分資金用於在TGE 回購代幣。這就像早期Hyperliquid 的7500 萬美元現貨買盤一樣。

與Robinhood 的深度綁定

Vlad Tenev (Robinhood 的Vlad1) 曾經在Addepar 給Vlad (Lighter 的Vlad2) 當實習生,兩人因此相識。 Robinhood 是Lighter 的投資人,Vlad1 也是Lighter 的顧問。

坊間多次傳言要在Robinhood 鏈上使用Lighter。 Lighter 的目標是可組合性,並將整合到以太坊L1,最終實現抵押LLP 代幣借貸。這種可組合性符合Robinhood「將一切代幣化」和萬物上鍊的願景。

雖然這是推測,但我支持這個論點:Robinhood 將獲得Lighter 的大量股份(無論是透過代幣還是股權)。由於兩者的「訂單流付費」(PFOF)模型相似,我推測一旦Robinhood 持有Lighter 股份,它會將很大一部分流量導向Lighter。這將進一步強化這個故事線。

RWA 交易

雖然不僅限於Lighter,但RWA 合約交易已證明是關鍵的早期產品市場契合點。數據顯示,Lighter 所有RWA 產品的每日交易量為5.17 億美元,持倉量(OI)為2.71 億美元。與Hyperliquid 相比,Lighter 正在迅速追趕甚至超越。

一個關鍵區別是:Lighter 的RWA 服務不是由生態系統中的第三方提供的,而是自營的。這使得協調和上新幣種更加順暢和快速。此外,Lighter 的大部分交易量來自其外匯合約,而Hyperliquid 主要是指數合約(佔80%)。最終,這將演變成純粹的流動性和訂單簿深度的比拼,以此來爭取用戶。

Hyperliquid 的第一個真正對手

衍生性商品市場成長極快,儘管推特上有一群死忠粉喊著「Hyperliquid 只有這一個」,但市場夠大,容得下多個頂級玩家。 Robinhood 也開放了合約交易,因為合約在加密領域的主導地位太強了,而且確實是比選擇權更優越的交易方式。

解決全倉保證金問題是Hyperliquid 外包給Flood 和Fullstack Trade 的最重要難題。據我所知,Flood 離解決這個問題還有至少6 個月。而Lighter 更龐大的團隊很可能攻克這一難題。是的,Hyperliquid 有先發優勢,但如果Lighter 能迅速整合這項功能,很可能會分走他們的蛋糕。

隱私性

雖然Hyperliquid 建立了一種邪教般的社區文化,但其架構對大戶來說有一個致命缺陷:完全透明。

在Hyperliquid 上,排行榜和鏈上資料會向全世界廣播每個大額部位、入場價格和清算點位。這把交易變成了一個PvP 競技場,像我這樣的掠奪性玩家可以專門獵殺鯨魚的清算單,並搶跑大額資金。利用清算資料來預測低時間框架的頂和底是有跡可循的,我知道很多交易者持續的透過這樣的策略賺錢。

Lighter 將自己定位為這種風險的解藥。透過混淆交易流和屏蔽持倉數據,它的運作模式更接近鏈上暗池,而非標準的DEX。對於「聰明錢」和大型基金來說,匿名不僅僅是一個功能——它是一個剛需。如果你資金體量很大,你絕對不能在一個把你的底牌和爆倉點位直接交給對手盤的場所交易。隨著DeFi 的成熟,能保護用戶Alpha 的場所必然吸引最大的資金流。

猜你喜歡

全球消費者級加密貨幣調查:用戶、收入及渠道分布

偏見之下的預測市場

被盜2.9億、三方互不認賬,KelpDAO事件的解決方案該由誰買單?

ASTEROID三天萬倍,Meme季回到了以太坊?

ChainCatcher 香港主題論壇精彩回顧:解碼加密資產與智能經濟融合下的增長引擎

當頭部加密 VC 規模全面縮水,為何這家機構還能增長 150%

ZachXBT 發帖引爆 RAVE 接近歸零,內幕控盤真相幾何?

Anthropic 的一兆,与 DeepSeek 的 100 亿

地緣風險持續,比特幣成為關鍵風向標?

年化11.5%,Wall Street Bets的话题爆点,MicroStrategy 的 STRC 到底是比特币的救世主還是毀滅者?

一個沒人看的開源AI工具,12天前就預警了Kelp DAO的2.92億美元漏洞

Mixin推出U本位永續合約,將衍生品交易帶入聊天場景

專注隱私的加密錢包 Mixin 今日宣布推出其 U 本位永續合約(以 USDT 計價的衍生品)。與傳統交易所不同,Mixin 採取了一種新的路徑:將衍生品交易從孤立的撮合引擎中「解放」,嵌入到即時通訊環境之中。

使用者可以在應用內直接開設最高 200 倍槓桿的倉位,同時在私密社群中分享持倉、討論策略並進行跟單。交易、社交互動與資產管理被整合進同一界面之中。

基於其非托管架構,Mixin 去除了傳統入門流程中的摩擦,使用者無需身份驗證即可參與永續合約交易。

交易流程被壓縮為五個步驟:

·選擇交易資產

·選擇做多或做空

·輸入倉位規模與槓桿

·確認訂單詳情

·確認並開倉

介面提供價格、倉位與盈虧(PnL)的即時可視化,使用者無需在多個模組之間切換即可完成交易。

Mixin 將社交功能直接嵌入衍生品交易環境中。使用者可以創建私密交易社群,並圍繞即時持倉進行互動:

·最多支援 1024 人的端到端加密私密群組

·端到端加密語音通訊

·一鍵分享持倉

·一鍵複製交易

在執行層面,Mixin 聚合多方流動性來源,通過統一交易介面接入去中心化協議與外部市場的流動性。

通過將社交互動與交易執行結合,Mixin 使使用者能夠在同一環境中協作、分享並即時執行交易策略。

Mixin 同時推出基於交易行為的推薦激勵體系:

·使用者可綁定邀請碼參與

·最高可獲得 60% 的交易手續費分成

·激勵機制面向長期、持續收益設計

該模型旨在推動使用者驅動的網路擴張與自然增長。

Mixin 的衍生品交易建立在其現有的自托管錢包基礎設施之上,核心特性包括:

·交易帳戶與資產存儲分離

·用戶對資產擁有完全控制權

·平台不託管用戶資金

·內建隱私機制以降低數據暴露

該系統旨在在交易效率、資產安全與隱私保護之間實現平衡。

在永續合約成為主流交易工具的背景下,Mixin 正嘗試通過降低門檻、強化社交與隱私屬性,探索不同的發展方向。

平台並不只將交易視為執行行為,而是將其定位為一種網絡化活動:交易具備社交屬性,策略可以共享,人與人之間的關係也成為金融體系的一部分。

Mixin 的設計基於用戶自主發起、用戶自主控制的模型。平台既不託管資產,也不代表用戶執行交易。

這一模式與美國證券交易委員會(SEC)交易與市場部於 2026 年 4 月 13 日發布的聲明相呼應。該聲明標題為《針對用於準備加密資產證券交易的部分用戶界面是否需要經紀交易商註冊的工作人員說明》。

聲明指出,在交易完全由用戶自主發起與控制的前提下,提供中立界面的非託管服務提供商,可能無需註冊為經紀交易商或交易所。

Mixin 是一個去中心化、自托管的隱私錢包,旨在提供安全高效的數位資產管理服務。

其核心能力包括:

·聚合能力:整合多鏈資產,並在不同交易路徑間進行路由,簡化用戶操作

·高流動性接入:連接多種流動性來源,包括去中心化協議與外部市場

·去中心化:無需依賴託管中介,實現用戶對資產的完全控制

·隱私保護:通過 MPC、CryptoNote 與端到端加密通訊,保護資產與數據

Mixin 已營運超過 8 年,支持 40 多條區塊鏈與 1 萬多種資產,全球用戶超過 1000 萬,鏈上自托管資產規模超過 10 億美元。

20天被盜6億美元,幣圈的AI駭客時代來臨

Vitalik 2026香港Web3嘉年華演講:以太坊作為「世界計算機」的終極願景與未來規劃

在Aave引入rsETH的同一天,Spark為什麼選擇退出?

全面檢討KelpDAO事件:沒有被駭的Aave,為什麼陷入危機?

2.9億美元蒸發後,DeFi的安全承諾還在嗎?