شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

تقرير دائرة المال الجميلة: هل الفائز الحقيقي من العملات المستقرة ليس المُصدر؟

العنوان الأصلي: دفع دائرة 461 مليون دولار يظهر من يستحوذ على عائدات USDC - وليس دائرة

المؤلف الأصلي: جينو ماتوس، كريبتوسلايت

الترجمة الأصلية: تكنولوجيا التدفق في ديب تيك

ملخص ديب تيك: بيانات دائرة للربع الرابع تبدو واعدة - USDC زادت بنسبة 72% على أساس سنوي، والعائد تضاعف خمس مرات - لكن البيانات المالية تكشف واقعًا قاسيًا: مقابل كل دولار واحد تم كسبه من عائد الاحتياطي، يتدفق 0.63 دولار إلى منصات التحكم في الوصول ومقدمي قنوات المحفظة. تتناول هذه المقالة هيكل توزيع العائد، وتحلل لعبة القوة بين مُصدر العملة المستقرة، ومقدمي القنوات، والمستخدمين، وكيف سيتعرض هذا النظام للضغط مع انخفاض أسعار الفائدة.

النص الكامل:

تقرير دائرة للربع الرابع يروي قصة نمو تأمل الشركة أن يفهمها المستثمرون: نمت تداول USDC بنسبة 72% على أساس سنوي إلى 75.3 مليار دولار، وارتفعت عائدات الاحتياطي بنسبة 69%، ونمت EBITDA المعدلة خمس مرات.

ومع ذلك، فإن بيان الدخل يقدم صورة مختلفة - المُصدر يولد إيرادات فقط ليقوم على الفور بتسليم معظمها إلى المنصات التي تتحكم في وصول المستخدمين.

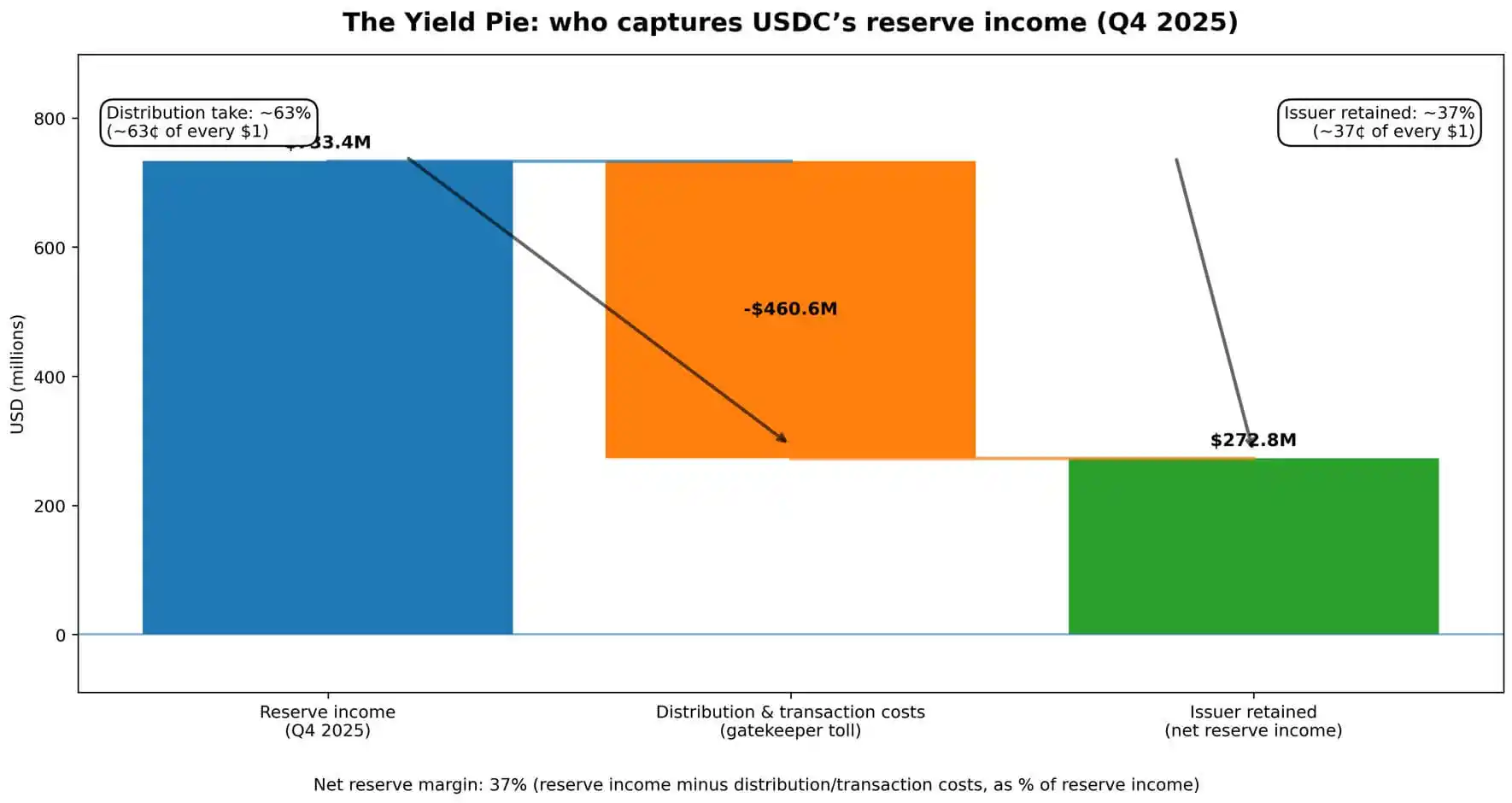

الأرقام تتحدث عن نفسها. كان عائد الاحتياطي ربع السنوي لدائرة 733.4 مليون دولار.

من هذا، تم توزيع 460.6 مليون دولار واستهلاكها كتكاليف تداول، تقريبًا 0.63 دولار من كل دولار تم كسبه تم سحبه - الأموال الناتجة عن استثمار ودائع العملاء.

بلغ إجمالي الإيرادات مع عائد الاحتياطي 770.2 مليون دولار، مع تمثيل تكاليف التوزيع تقريبًا 60% من جميع الإيرادات المتدفقة عبر عمليات الشركة.

ما تبقى من دائرة هو ما يتبقى بعد دفع "حراس البوابة."

هذه ليست معلومات مخفية في الحواشي السفلية. تقدم دائرة "الإيرادات أقل تكاليف التوزيع" (RLDC) كمؤشر أداء رئيسي، كاشفة عن هامش ربح RLDC ربع سنوي جنبًا إلى جنب مع بيانات الأرباح والإيرادات الصافية.

الرسالة الموجهة للمستثمرين هي: الإيرادات موجودة، ولكن للوصول إليها، يجب دفع "رسوم الرف." جوهر عملة الاستقرار هو تفاوض بين المُصدر والبورصات الحارسة، والمحافظ، وقنوات التكنولوجيا المالية التي تمتلك فعليًا الرصيد المتحكم فيه.

من يشارك كعكة الإيرادات

تولد عملة الاستقرار الإيرادات من خلال آلية مباشرة.

يقوم المستخدمون بإيداع الدولارات أو تحويل العملات المشفرة إلى عملة مستقرة. يحتفظ المُصدر بهذه الأموال في الاحتياطي، مستثمرًا بشكل أساسي في الأوراق المالية الحكومية قصيرة الأجل وأدوات مماثلة، محققًا سعر الفائدة الحالي.

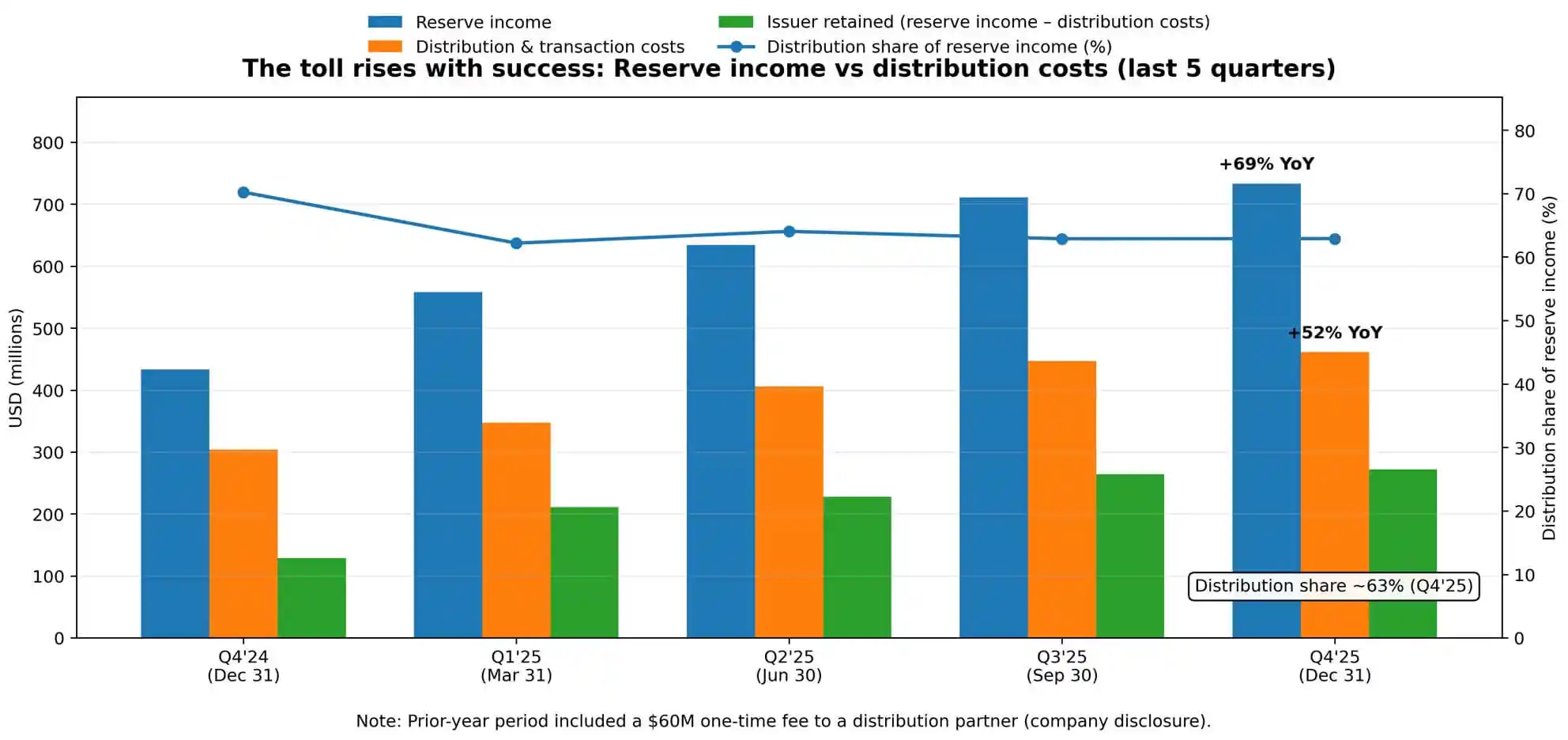

تظهر تقرير احتياطي دائرة للربع الرابع معدل عائد قدره 3.8%، بانخفاض 68 نقطة أساس على أساس سنوي، مما يعكس تطور مسار الاحتياطي الفيدرالي. لكن حتى مع انخفاض أسعار الفائدة، تستمر إيرادات الاحتياطي في الارتفاع - حيث يتضاعف متوسط تداول USDC من 38.1 مليار دولار إلى 76.2 مليار دولار.

المدى يتفوق على السعر. هذه الديناميكية هي المفتاح لفهم الزيادة بنسبة 52% على أساس سنوي في تكاليف التوزيع.

تنسب دائرة هذه الزيادة بشكل صريح إلى "زيادة المدفوعات التوزيعية"، مشيرة إلى أن فترة العام السابق تضمنت مصروفًا لمرة واحدة قدره 60 مليون دولار.

باستثناء هذه المدفوعات لمرة واحدة، يتسارع النمو الجوهري لاقتصاد التوزيع أكثر. كلما كانت الكعكة أكبر، زادت الرسوم بشكل أسرع.

ظل هامش ربح احتياطي دائرة الصافي - إيرادات الاحتياطي مطروحًا منها تكاليف التوزيع والمعاملات كنسبة مئوية من إيرادات الاحتياطي - ثابتًا عند 37% في الربع الرابع.

بعبارة أخرى، مقابل كل 1 دولار من إجمالي إيرادات الاحتياطي المكتسبة، تحتفظ دائرة بحوالي 0.37 دولار، مع تدفق الباقي إلى شركاء التوزيع.

هيكل التكلفة هذا ليس من السهل تخفيفه مع زيادة الحجم.

مدفوعات التوزيع ليست نفقات تكنولوجية، ولا هي تكاليف ثابتة يمكن تخفيفها بحجم المعاملات. إنها ترتيبات اقتصادية متفاوض عليها مرتبطة بمواقع القنوات وتدفقات الأموال، مما يعني أنها ثابتة وقد ترتفع أكثر مع زيادة قوة المساومة لـ "حراس البوابة".

هيكل "الأوليغوبولي" للتوزيع كإطار سوقي

مصطلح "الأوليغوبولي" هنا مجازي، وليس اتهامًا. يشير إلى عدد قليل من حراس البوابة الذين يتحكمون في نقاط وصول المستخدمين، ويستخرجون حصة متناسبة من الفوائد الاقتصادية بناءً على قوة المساومة لديهم.

تجعل إفصاحات المخاطر الخاصة بـ Circle هذه النقطة واضحة. تحذر الشركة من أنها قد "لا تتمكن من الحفاظ على العلاقات الحالية مع المؤسسات المالية والأعمال المماثلة"، أو إقامة علاقات جديدة. كما تبرز خطر قبول "شروط مالية أقل ملاءمة" وأن "الاعتماد على عدد قليل من الموزعين الرئيسيين" هو قيد هيكلي.

هذه الشروط حاسمة لأنها تضع علاقة التوزيع كصراع على السلطة بدلاً من علاقة بائع. أبلغت Circle عن مقياس يسمى "USDC على المنصات"، الذي يتتبع نسبة USDC المحتفظ بها على منصات الشركاء إلى إجمالي العرض.

وصل هذا الرقم إلى 12.5 مليار دولار بنهاية العام، بزيادة قدرها 459% على أساس سنوي، مع متوسط مرجح يومي يمثل 17.8% من إجمالي التداول. تراقب الشركة بنشاط المكان الذي تتركز فيه الأرصدة - مرة أخرى تؤكد: من يتحكم في القناة يحدد من يلتقط القيمة.

ساحة المنافسة ليست تكنولوجيا العملات المستقرة أو إدارة الاحتياطي ولكن الوصول.

تجلس البورصات والمحافظ ومنصات الدفع بين المصدر والمستخدم، مستفيدة من هذا الوضع. يمكن لـ Circle بناء منتجات أفضل، والحصول على وضوح تنظيمي، وتحسين عوائد الاحتياطي.

ومع ذلك، إذا غير موزع رئيسي الحوافز أو هدد بالترويج لمنافس، فقد يتغير المشهد الاقتصادي بسرعة. تعتمد هوامش ربح المصدر على الشروط التي يحددها حراس البوابة.

ماذا يحدث في بيئة انخفاض الأسعار

حاليًا، يعمل هذا النظام في بيئة ذات معدل فائدة وسطي يبلغ حوالي 3%، حيث أن العائد على محفظة الاحتياطي كافٍ لدعم مصالح المصدر والموزعين الاقتصادية، مما يترك مجالًا لتوسيع الهوامش.

لكن أسعار الفائدة لها اتجاه، وطريق الاحتياطي الفيدرالي حاسم. اعتبارًا من أواخر فبراير 2026، لا يزال عائد سندات الخزانة الذي يثبت معدل محفظة الاحتياطي ضمن النطاق الوسيط البالغ 3%. ومع ذلك، يتوقع السوق تخفيضات محتملة في الأسعار في الأرباع القادمة.

في بيئة انخفاض الأسعار، إذا كانت تكاليف التوزيع ثابتة، فإن الضغط الاقتصادي على المُصدر سيزداد بسرعة أكبر من الانخفاض في تخفيضات الموزعين.

في سيناريو محتمل، إذا انخفضت الأسعار بمقدار 100 نقطة أساس، وظلت مدفوعات التوزيع ثابتة أو انخفضت بوتيرة أبطأ من أرباح الاحتياطي، فإن هامش ربح Circle RLDC سيواجه ضغطًا إضافيًا.

إذا انخفضت الأسعار بمقدار 100 نقطة أساس أخرى، بموجب عقود توزيع ثابتة، قد تقترب اقتصاديات المُصدر من الصفر أو حتى تتحول إلى سلبية، مما يستدعي إعادة التفاوض أو دمج الصناعة.

هذا ليس تخمينًا. لقد عكس توجيه Circle بالفعل ضغطًا متوقعًا على الهامش بالنسبة لهامش ربح RLDC البالغ 40% في الربع الرابع. تقوم الشركة بتسعير عالم لا تنخفض فيه تكاليف التوزيع بشكل متناسب مع أرباح الاحتياطي.

تزيد هذه الديناميكية من المنافسة على الفارق المتبقي، مما يدفع الفئة بأكملها نحو ترتيبات أكثر عدوانية "الدفع للعب" أو إعادة هيكلة هيكلية.

الاقتصاد السياسي للاحتياطيات العائمة

تقدم العملة المستقرة ترتيبًا سياسيًا واقتصاديًا غير عادي.

يوفر المستخدمون احتياطيات عائمة - 75 مليار دولار في حالة Circle - ولكن في معظم التطبيقات، لا يكسب المستخدمون عائدًا مباشرًا. يكسب المُصدر عائد الاحتياطي ولكنه يمرر معظم الحصة إلى الموزعين. يستحوذ الموزعون على القيمة الاقتصادية من خلال السيطرة على الوصول ولكنهم لا يتحملون مخاطر الأصول والخصوم.

طالما أن المستخدمين يقدرون الراحة والاستقرار على العائد، يمكن أن يعمل هذا الإعداد. ومع ذلك، بمجرد أن تصل العملات المستقرة إلى نطاق واسع، يصبح السؤال عن من يجب أن يتلقى هذا العائد أكثر صعوبة في التجنب.

يتم الإشارة إلى "قانون العبقري" في إفصاحات Circle كتشريع ذي صلة ببيئته التنظيمية. مع تطور الإطار التنظيمي، سيصبح السؤال عن من يجب أن يتلقى العائد أكثر صعوبة في التجنب.

إذا كانت العملات المستقرة تعمل كبديل للإيداع، فلماذا لا ينبغي على المستخدمين كسب الفائدة؟ إذا كانت هي طرق الدفع، فما الذي يبرر ادعاء الحراس بأن لديهم حصة اقتصادية كبيرة؟ إذا كانت هي أصول احتياطية، فلماذا لا يمكن للجهة المصدرة الاحتفاظ بفارق أكبر؟

هذه ليست أسئلة بلاغية ولكنها أساس لإعادة التفاوض بين المصدّرين والموزعين، والمنصات والمستخدمين، والصناعة والجهات التنظيمية في المستقبل.

هيكل هامش الربح الحالي لشركة سيركل يعكس قوتها التفاوضية في لحظة معينة. ستتغير هذه القوة مع تغيرات الحصة السوقية، والموقف التنظيمي، والقنوات البديلة.

الخطر الحقيقي ليس في هروب الودائع من البنك

يمكن لميزانية سيركل تحمل صدمة استرداد على نطاق واسع. الاحتياطيات سائلة، ومدققة، وتدار بحذر.

المخاطر التشغيلية التي كشفت عنها الشركة ليست بالمعنى الكلاسيكي لهروب الودائع من البنك، بل هي تغيير الموزع - شريك رئيسي يغير الحوافز، أو يروج لمنافس، أو يبني بنية تحتية للعملة المستقرة داخليًا.

هذا النوع من المخاطر مختلف جوهريًا عن مخاطر الائتمان أو السيولة. إنها مخاطر هيكل السوق تتعلق بكيفية وصول العملات المستقرة إلى المستخدمين.

إذا قررت بورصة من الدرجة الأولى إعطاء الأولوية لدعم عملة مستقرة أخرى، ستتغير تدفقات الأموال بسرعة. إذا قامت منصة التكنولوجيا المالية بدمج قناة منافس، ستعيد اقتصاد التوزيع ترتيب نفسه.

خيارات الجهة المصدرة محدودة: دفع المزيد للاحتفاظ بمكانة القناة، قبول ضغط الهامش، أو بناء قناة توزيع مباشرة للمستخدمين داخليًا - وهو مسار بديل يتطلب رأس مال كبير ويستغرق وقتًا.

مقياس "USDC على المنصة" لشركة سيركل موجود لأن الشركة تحتاج إلى مراقبة هذا التركيز.

حيث تتركز الأرصدة هو المكان الذي توجد فيه قوة التفاوض. كلما زادت تركيز USDC على منصة معينة، زادت القدرة على استخراج المزيد في المفاوضات.

هامش ربح الجهة المصدرة هو المطالبة المتبقية بعد أن تأخذ شركاء التوزيع حصتهم.

قضية النهاية

شكل المنافسة في العملات المستقرة يشبه حرب المزايدة على القنوات.

يعتمد استحواذ حصة السوق ليس على المزايا التقنية أو التنظيمية ولكن على إنشاء والحفاظ على علاقات التوزيع.

تستفيد هذه الهيكلية من المصدّرين الذين لديهم رأس المال لدفع رسوم القنوات والموزعين الذين لديهم قاعدة مستخدمين كبيرة بما يكفي لدفع اقتصاديات الحجم.

ضغط التكامل واضح.

تضغط عيوب أسعار الفائدة هوامش المصدّرين. نظرًا لأن الموزعين يمكنهم التفاوض على شروط أفضل من العلاقات المركزة، فإن استعدادهم لدعم عملات مستقرة متعددة ينخفض. ينجذب المستخدمون نحو الافتراضات المدمجة في المنصات التي يستخدمونها بالفعل.

تتجه الفئة بأكملها نحو عدد أقل من المصدّرين، وموزعين أقوى، ومع تقلص شريحة الإيرادات، تكون هوامش كلا الجانبين تحت الضغط.

تجسد دائرة الربع الرابع ما تبدو عليه هذه المنطق على نطاق واسع.

حققت الشركة 733 مليون دولار من إيرادات الاحتياطي ودفع 461 مليون دولار لتأمين وصول المستخدمين. احتفظ المصدّر بـ 272 مليون دولار متبقية قبل خصم النفقات التشغيلية.

هذه هي الحقيقة الاقتصادية للعملات المستقرة: فهي ليست مجرد دولارات رقمية أو تداولات أسعار فائدة.

تمثل تفاوضًا بين المصدّر وحراس البوابة حول من يلتقط الفارق - حدث ربع سنوي، مع تحديد مخاطر هذه اللعبة من خلال حجم العائم ومستويات الأسعار.

قد يعجبك أيضاً

أطروحة توم لي حول الإيثيريوم: لماذا يُضاعف الرجل الذي تنبأ بالدورة الأخيرة استثماراته في Bitmine؟

يبرز توم لي كواحد من أكثر الداعمين نفوذاً لشبكة إيثيريوم. من Fundstrat إلى Bitmine، تجمع أطروحته حول الإيثيريوم بين عائد التخزين، وتراكم الخزينة، وقيمة الشبكة على المدى الطويل. إليكم السبب وراء تحول قصة "توم لي إيثيريوم" إلى واحدة من أكثر القصص متابعة في عالم العملات المشفرة.

يصعد نافال شخصياً إلى المنصة: الصدام التاريخي بين عامة الناس ورأس المال الاستثماري

a16z Crypto: 9 رسوم بيانية لفهم اتجاهات تطور العملات المستقرة

رد على كتاب يانغ هايبو «نهاية العملات المشفرة»

هل يمكن لمجفف شعر أن يدر 34,000 دولار؟ تفسير مفارقة الانعكاسية في أسواق التنبؤ

مؤسس 6MV: في عام 2026، وصلت "نقطة التحول التاريخية" للاستثمار في العملات المشفرة

شركة «أبراكساس كابيتال» تصك 2.89 مليار دولار من عملة USDT: زيادة في السيولة أم مجرد المزيد من عمليات المراجحة في العملات المستقرة؟

تلقت شركة «أبراكساس كابيتال» للتو 2.89 مليار دولار من عملة USDT المُصدرة حديثًا من شركة «تيثر». هل يُعد هذا ضخًا إيجابيًا للسيولة في أسواق العملات المشفرة، أم أنه مجرد عمل روتيني بالنسبة لعملاق المراجحة في مجال العملات المستقرة؟ نقوم بتحليل البيانات والتأثير المحتمل على البيتكوين والعملات الرقمية البديلة والتمويل اللامركزي (DeFi).

قال أحد المستثمرين في مجال رأس المال المخاطر من عالم العملات المشفرة إن الذكاء الاصطناعي مبالغ فيه للغاية، وهم محافظون جداً.

التاريخ التطوري لخوارزميات التعاقد: عقد من العقود الآجلة، والستار لم يُسدل بعد

أخبار صناديق الاستثمار المتداولة في البيتكوين اليوم: تدفقات بقيمة 2.1 مليار دولار تشير إلى طلب مؤسسي قوي على البيتكوين

سجلت أخبار صناديق الاستثمار المتداولة في البيتكوين تدفقات مالية بقيمة 2.1 مليار دولار على مدار 8 أيام متتالية، في واحدة من أقوى موجات التراكم التي شهدتها الفترة الأخيرة. إليكم ما تعنيه آخر أخبار صناديق الاستثمار المتداولة في البيتكوين بالنسبة لسعر البيتكوين، وما إذا كان اختراق حاجز الـ80 ألف دولار هو الخطوة التالية.

بعد طرده من PayPal، يسعى ماسك إلى العودة إلى سوق العملات المشفرة

مايكل سايلور: انتهى الشتاء – هل هو على حق؟ 5 نقاط بيانات رئيسية (2026)

غرّد مايكل سايلور أمس قائلاً: "انتهى الشتاء". إنها قصيرة. إنه أمر جريء. وقد أثار هذا الأمر نقاشاً واسعاً في عالم العملات الرقمية.

لكن هل هو على حق؟ أم أن هذا مجرد رئيس تنفيذي آخر يملأ حقائبه؟

دعونا نلقي نظرة على البيانات. لنكن محايدين. دعونا نرى ما إذا كان الجليد قد ذاب بالفعل.

تطبيق WEEX Bubbles الآن مباشر يعرض سوق العملات المشفرة بنظرة سريعة

تطبيق WEEX Bubbles هو تطبيق مستقل مصمم لمساعدة المستخدمين على فهم تحركات سوق العملات المشفرة المعقدة بسرعة من خلال تصور فقاعات بديهي.

سانديب، أحد مؤسسي Polygon: كتابة بعد انفجار سلسلة جسر السلسلة

ترقية رئيسية على الويب: 10+ أنماط مخططات متقدمة لرؤى أعمق في السوق

لتقديم أدوات تحليل أكثر قوة واحترافية، قامت WEEX بإطلاق ترقية رئيسية لمخططات التداول على الويب - الآن تدعم ما يصل إلى 14 نمطًا متقدمًا للمخططات.

تقرير الصباح | شركة إيثير تفوز بعقد مؤسسي بقيمة 260 مليون دولار مع شركة أكس كومبيوت؛ شركة نيو فاير تكنولوجي تستحوذ على فريق التداول التابع لمجموعة أفينير؛ شركة كالشي تتجاوز حجم التداول في بولي ماركت

هل سيخفض بنك الاحتياطي الفيدرالي أسعار الفائدة مرة أخرى؟ بيانات الليلة حاسمة

تواجه الأسواق المالية تذبذبات كبيرة في توقعات تخفيض بنك الاحتياطي الفيدرالي للفائدة، وسط نزاعات جيوسياسية وارتفاع معدلات التضخم.…

تحليل سعر عملة كاردانو ADA بعد ارتفاع حجم التداول بنسبة 48٪: هل هناك تعافي قريب؟

سعر عملة كاردانو ADA مستقر عند مستوى 0.24 دولار ويرتفع في آخر 24 ساعة بنسبة 1.17٪، مما يشير…

أطروحة توم لي حول الإيثيريوم: لماذا يُضاعف الرجل الذي تنبأ بالدورة الأخيرة استثماراته في Bitmine؟

يبرز توم لي كواحد من أكثر الداعمين نفوذاً لشبكة إيثيريوم. من Fundstrat إلى Bitmine، تجمع أطروحته حول الإيثيريوم بين عائد التخزين، وتراكم الخزينة، وقيمة الشبكة على المدى الطويل. إليكم السبب وراء تحول قصة "توم لي إيثيريوم" إلى واحدة من أكثر القصص متابعة في عالم العملات المشفرة.