لماذا لم تعد عمليات الاستحواذ الأخيرة في مجال العملات الرقمية تتضمن التوكن؟

فضّلنا على Google

فضّلنا على Google

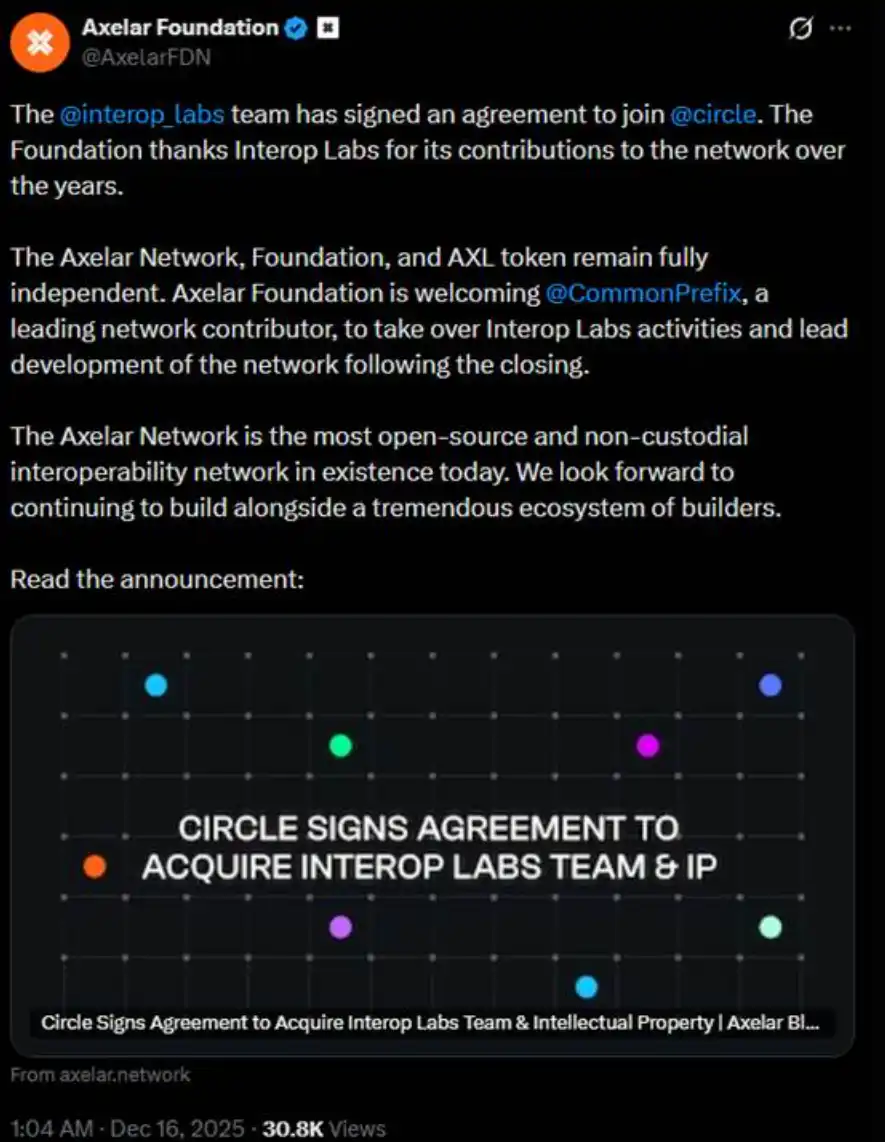

قبل يومين، أعلن فريق Interop Labs (المطورون الأصليون لشبكة Axelar) عن استحواذ Circle عليهم لتسريع تطوير بنيتهم التحتية متعددة السلاسل Arc و CCTP.

عادةً ما يكون الاستحواذ أمراً جيداً. ومع ذلك، تسببت التوضيحات الإضافية لفريق Interop Labs في نفس التغريدة في إثارة ضجة كبيرة. فقد صرحوا بأن شبكة Axelar والمؤسسة وتوكن AXL ستستمر في العمل بشكل مستقل، وأن أعمال التطوير الخاصة بهم سيتولاها CommonPrefix.

بمعنى آخر، جوهر هذه الصفقة هو "انضمام الفريق إلى Circle" لدفع تطبيق USDC في مجالات الحوسبة الخاصة والمدفوعات المتوافقة، بدلاً من الاستحواذ الكامل على شبكة Axelar أو نظام التوكن البيئي الخاص بها. الفريق والتكنولوجيا هما ما استحوذت عليه Circle. مشروعك الأصلي ليس من اهتمامات Circle.

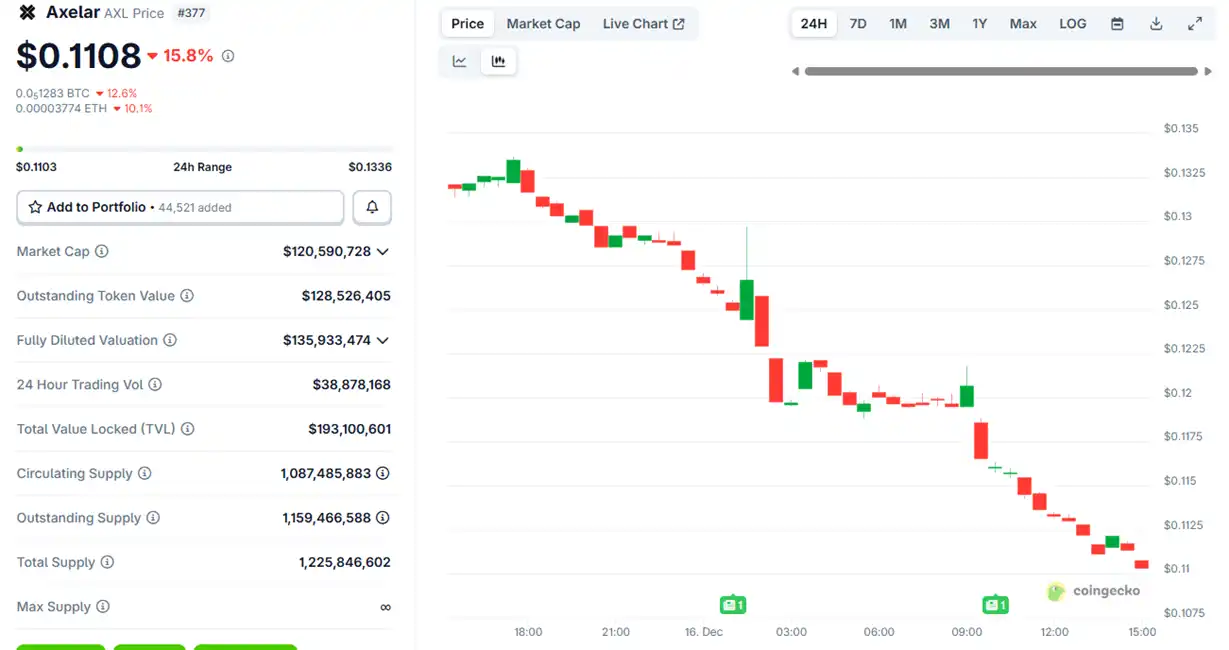

بعد الإعلان عن الاستحواذ، شهد سعر توكن Axelar $AXL ارتفاعاً طفيفاً في البداية قبل أن يبدأ في الانخفاض، وقد انخفض الآن بنسبة 15% تقريباً.

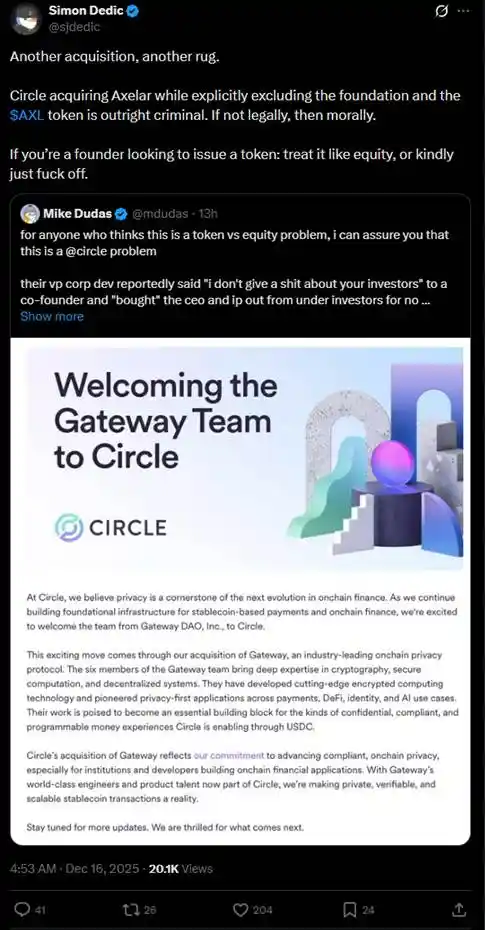

أثار هذا الترتيب بسرعة نقاشاً حاداً في المجتمع حول "التوكن مقابل الأسهم". تساءل العديد من المستثمرين عما إذا كانت Circle، من خلال الاستحواذ على الفريق والملكية الفكرية، قد استحوذت فعلياً على الأصول الأساسية مع تجاوز حقوق حاملي توكن AXL.

"إذا كنت مؤسساً وترغب في إصدار توكن، فتعامل معه مثل الأسهم أو اخرج من هذا المجال."

على مدار العام الماضي، تكررت حالات مماثلة لـ "رغبة الشركة في الفريق والتكنولوجيا، ولكن ليس في التوكن" في مجال العملات الرقمية، مما تسبب في ضرر كبير للمستثمرين الأفراد.

في يوليو، استحوذت مؤسسة شبكة الطبقة الثانية Ink التابعة لـ Kraken على منصة منصة تداول اللامركزية Vertex Protocol القائمة على Arbitrum، وتولت فريق الهندسة ومكدس تكنولوجيا التداول الخاص بها، بما في ذلك حجم التداول المتزامن، ومحرك العقود الدائمة، ورمز سوق المال. بعد الاستحواذ، أغلقت Vertex خدماتها على 9 سلاسل EVM، وتم التخلي عن توكن $VRTX. عند الإعلان، انخفض $VRTX بأكثر من 75% في نفس اليوم، واقترب تدريجياً من الصفر (قيمته الحالية 73,000 دولار فقط).

ومع ذلك، لا يزال لدى حاملي $VRTX القليل من الراحة لأنهم سيحصلون على إيردروب بنسبة 1% خلال TGE الخاص بـ Ink (انتهت اللقطة). بعد ذلك، هناك ما هو أسوأ: الإلغاء التام دون أي تعويض على الإطلاق.

في أكتوبر، أعلنت pump.fun عن الاستحواذ على محطة التداول Padre. عند الإعلان عن استحواذ Padre، ذكرت pump.fun أيضاً أن توكن Padre لن يتم استخدامه بعد الآن على المنصة وأعربت مباشرة عن عدم وجود خطط مستقبلية للتوكن. بسبب بيان إلغاء التوكن في الرد الأخير على السلسلة، تضاعف التوكن على الفور ثم انخفض بشدة، حيث يحتفظ $PADRE حالياً بـ القيمة السوقية بقيمة 100,000 دولار فقط.

في نوفمبر، أعلنت Coinbase عن الاستحواذ على محطة تداول Solana المسماة Vector.fun التي بنتها Tensor Labs. قامت Coinbase بدمج تكنولوجيا Vector في بنيتها التحتية لـ منصة تداول، لكنها did لم تشارك في سوق عملة ميم Tensor نفسه أو ملكية $TNSR، مع انتقال بعض فريق Tensor Labs إلى Coinbase أو مشاريع أخرى.

اتجاه $TNSR مستقر نسبياً مقارنة بالعديد من الأمثلة، ويتميز بارتفاع يليه انخفاض، حيث عاد السعر الحالي إلى المستوى المتوقع لتوكن سوق NFT ولا يزال أعلى من النقطة المنخفضة قبل إعلان الاستحواذ.

في Web2، من القانوني أن يتم الاستحواذ على الشركات الصغيرة من قبل المؤسسات الكبيرة بطريقة "نريد الفريق، نريد الملكية الفكرية للتكنولوجيا، لكننا لا نريد الأسهم"، وهو وضع يُعرف بـ "الاستحواذ على المواهب". خاصة في صناعة التكنولوجيا، يسمح "الاستحواذ على المواهب" للمؤسسات الكبيرة بدمج الفرق الموهوبة والتكنولوجيا بسرعة من خلال هذه الطريقة، وتجنب العملية الطويلة للتوظيف من الصفر أو التطوير الداخلي، وبالتالي تسريع تطوير المنتج، أو دخول أسواق جديدة، أو تعزيز القدرة التنافسية. على الرغم من أنه غير مواتٍ لصغار المساهمين، إلا أنه يحفز النمو الاقتصادي العام والابتكار التكنولوجي.

ومع ذلك، يجب أن يلتزم "الاستحواذ على المواهب" أيضاً بمبدأ "العمل بما يحقق مصلحة الشركة". السبب وراء غضب المجتمع من هذه الأمثلة في صناعة العملات الرقمية هو أن "صغار المساهمين" الذين هم حاملو التوكن لا يتفقون مع فرق المشروع في صناعة العملات الرقمية التي "تعمل بما يحقق مصلحة الشركة" من خلال الاستحواذ عليها من أجل تطوير أفضل للمشروع. غالباً ما تحلم فرق المشروع بالطرح العام في البورصة عندما يمكن للمشروع نفسه كسب الكثير من المال، ثم عندما يبدأ كل شيء للتو أو يصل إلى طريق مسدود، يطلقون توكن لكسب المال (المثال الأكثر نموذجية هو OpenSea). بعد أن تجني فرق المشروع هذه المال من التوكن، يجدون بسرعة منازل جديدة لأنفسهم، تاركين المشاريع السابقة في سيرتهم الذاتية فقط.

إذن، هل يتعين على المستثمر الفرد في مجال العملات الرقمية الاستمرار في صك أسنانه وابتلاع الحبة المرة؟ أيضاً قبل يومين فقط، أصدر إرنستو، الرئيس التنفيذي السابق للتكنولوجيا في Aave Labs، مقترحاً للحوكمة بعنوان "$AAVE Alignment Phase 1: Ownership"، مما أطلق رصاصة في مجتمع العملات الرقمية للدفاع عن حقوق التوكن.

يدعو المقترح Aave DAO وحاملي توكن Aave إلى الاحتفاظ صراحة بالحقوق الأساسية مثل الملكية الفكرية للبروتوكول، والعلامة التجارية، والأسهم، والإيرادات. أيد ممثل مزود خدمة Aave مارك زيلر وآخرون المقترح علناً، واصفين إياه بأنه "أحد أكثر المقترحات تأثيراً في تاريخ حوكمة Aave".

في المقترح، ذكر إرنستو: "بسبب بعض الأحداث في الماضي، كانت لبعض المنشورات والتعليقات السابقة عداء قوي تجاه Aave Labs، لكن هذا المقترح يسعى للبقاء محايداً. لا يعني المقترح أن Aave Labs لا ينبغي أن تكون مساهماً في DAO، أو تفتقر إلى الشرعية أو القدرة على المساهمة، ولكن يجب أن يتخذ القرار من قبل Aave DAO."

وفقاً لتحليل KOL للعملات الرقمية @cmdefi، يكمن أصل هذا الصراع في استبدال Aave Labs لتكامل الواجهة الأمامية لـ ParaSwap بـ CoW Swap، مما أدى إلى تدفق الرسوم إلى العنوان الخاص لـ Aave Labs بعد ذلك. رداً على ذلك، يرى مؤيدو Aave DAO هذا كنوع من النهب، حيث أنه مع وجود توكن حوكمة AAVE، يجب أن تتدفق جميع المزايا بشكل أساسي إلى حاملي AAVE أو تظل في الخزانة ليتم تقريرها من قبل تصويت DAO. بالإضافة إلى ذلك، في السابق، كانت إيرادات ParaSwap تستمر في التدفق إلى DAO؛ أدى تكامل CoW Swap الجديد إلى تغيير هذا الوضع الراهن، مما أقنع DAO أكثر بأن هذا كان شكلاً من أشكال النهب.

يعكس هذا بشكل صارخ صراعاً مشابهاً لـ "اجتماع المساهمين مقابل الإدارة"، مما يسلط الضوء مرة أخرى على الموقف المحرج لحقوق التوكن في صناعة العملات الرقمية. في الأيام الأولى للصناعة، روجت العديد من المشاريع لـ "الاستحواذ على القيمة" للتوكن (مثل كسب المكافآت من خلال ستاكينغ أو مشاركة الإيرادات مباشرة). ومع ذلك، بدءاً من عام 2020، أجبرت إجراءات إنفاذ SEC (مثل الدعاوى القضائية ضد Ripple و Telegram) الصناعة على التحول نحو "توكنات المرافق" أو "توكنات الحوكمة"، مع التأكيد على حقوق الاستخدام بدلاً من الحقوق الاقتصادية. ونتيجة لذلك، غالباً ما لا يستطيع حاملو التوكن مشاركة أرباح المشروع مباشرة—قد تتدفق إيرادات المشروع إلى الفريق أو الأسهم التي يحتفظ بها VC، بينما يعمل حاملو التوكن كأصحاب مصلحة بلا قوة.

من أجل التحايل على اللائحة التي تنص على أن "التوكنات لا يمكن أن تكون أوراقاً مالية"، تم تصميم التوكنات لتكون "عديمة الفائدة" بشكل متزايد. من خلال تجنب التنظيم، وجد المستثمرون الأفراد أنفسهم مرة أخرى في وضع سلبي للغاية وغير محمي. الأحداث المختلفة التي وقعت هذا العام، بمعنى ما، ذكرتنا بأن القضية الحالية لـ "فشل السرد" في عالم العملات الرقمية قد لا تكون في الواقع أن الناس لم يعودوا يؤمنون بالسرديات—السرديات لا تزال مقنعة، والأرباح لا تزال جيدة، ولكن ما الذي يمكننا توقعه بالضبط عندما نشتري توكن؟

إخلاء مسؤولية: يُقدَّم هذا المحتوى لأغراض الترويج العام والمعلومات فقط، ولا يُعدّ نصيحة مالية أو استثمارية أو قانونية أو ضريبية. لا تُعتبر أي أحداث أو مكافآت أو فعاليات عبر الإنترنت أو معلومات ذات صلة مذكورة هنا توصيةً أو دعوةً لشراء أو بيع أو تداول أو التعامل بأي شكل من الأشكال في أي أصول مشفرة أو استخدام أي خدمات. الأصول المشفرة شديدة التقلب وقد تؤدي إلى الخسارة. قد لا تتوفر خدمات WEEX وفعالياتها عبر الإنترنت في جميع المناطق، وتخضع للقوانين واللوائح وشروط الأهلية المعمول بها. أنت مسؤول عن ضمان توافق استخدامك لخدمات WEEX مع القوانين المحلية، وعن تقييم المخاطر بعناية قبل المشاركة في أي أنشطة متعلقة بالعملات المشفرة.

قد يعجبك أيضاً

الأسبوع ينتهي باللون الأحمر. المستثمرون يسحبون الملايين من صناديق بيتكوين وإيثيريوم

بيتكوين انفصل عن أسهم الذكاء الاصطناعي ولكن الآن قد يتحول النفط بسعر 96 دولار إلى فخ

ارتفاع أسعار الاقتراض: لماذا يشعر الاقتصاديون بالقلق

دراسة Circle باستخدام "نموذج الفائز": على مستثمري CRCL البحث عن إجابات من الفائزين التاريخيين؟

تابع المال: 761.5 مليون دولار استثمارات في أسبوع، صندوق لاكستار الجديد بقيمة 300 مليون دولار وتوسع بايبت

المساهمات التقاعدية في ANSES: كيفية التحقق من سنوات العمل والمطالبات بشأن السنوات المفقودة

كوينهاوس تتجاوز مرحلة تنظيمية جديدة مع ترخيص ACPR

حوار "ملك السيولة": السيولة العالمية وصلت إلى ذروتها وتراجعت، والدورة الحالية ستصل إلى القاع في النصف الثاني من العام المقبل

ما هو VWAP؟ دقيقة التداول

فوتو هونغ كونغ تطلق خدمة تداول BNB: هجوم مضاد في ظل تنظيمات صارمة

الهيئة العامة لتنظيم السوق تفرض عقوبة إدارية على شركة تريب، بإجمالي غرامات تصل إلى 5.179 مليار يوان

تقارير Web3: أبرز الاتجاهات والمواضيع الساخنة لهذا الأسبوع

من هايك إلى Polymarket إلى TurboFlow: تاريخ تطور الأسواق التنبؤية وعقود الأحداث على مدى قرن

وداعًا للمعطف: الاتجاه الجديد في الملابس الشتوية الذي يسيطر هذا الشتاء 2026

غولدمان ساكس تخفض توقعات النمو في الأرجنتين وتسلط الضوء على الانتخابات

معهد سياسة البيتكوين ينضم إلى بالانتير وأندوريل في مشروع أمريكي

وزير التجارة الأمريكي ميراتونيك وآخرون متهمون بدعم قانون جينيوس لصالح شركة تيثير

جمع مؤسسة وورلد 8.6 مليار ين لتوسيع قاعدة الهوية البشرية في عصر الذكاء الاصطناعي

توفي لويس كارلوس بارريتو، المنتج الذي ساعد في بناء السينما البرازيلية العظيمة

كولو-كولو يتعاقد مع فوزينها بعد أدائه الرائع في كأس العالم 2026

استعراض أخبار Web3 لهذا الأسبوع! 【اختبار NADA الأسبوعي_Vol.5】

أسبوع يوليو الأخير من العملات المشفرة | شركة ستراتيجي تكشف عن وضعها في بيتكوين

[نيويورك: الذهب، السندات، الدولار] انخفاض أسعار النفط يؤدي إلى انخفاض عائدات السندات الأمريكية وارتفاع أسعار الذهب... الدولار لا يزال قويًا

مجلس النواب الأمريكي يمرر حظر تداول الأسهم في الكونغرس على الرغم من مخاوف الثغرات

استراتيجية STRC تتصدر صناديق الاستثمار المتداولة الكبرى رغم تداولها دون 100 دولار

هل اقتربت الإيثريوم من منطقة القاع؟ - تحليل "5 إشارات قاع" من CryptoQuant

كراكن تقدم عقود الفيوتشر الدائمة المنظمة من CFTC للمتداولين الأمريكيين

فلابيو برياتوري يدعم فرانكو كولابينتو بعد حادثه في جائزة المجر الكبرى

برايم فيديو تكشف عن عرض الموسم الثالث من "سيد الخواتم: خواتم القوة"