Los estadounidenses afirman que el coste de la vida se ha vuelto tan elevado que resulta inasequible, y la razón es la inversión de 700.000 millones de dólares en IA.

El 1 de abril, los economistas de la Reserva Federal de San Luis, Miguel Faria-e-Castro y Serdar Ozkan, publicaron una entrada de blog con un título comedido pero una conclusión evidente: el optimismo sobre la IA es, en sí mismo, una fuerza inflacionista. No porque hayan subido los precios de la electricidad, ni por la escasez de chips, sino porque todo el mundo cree que la IA mejorará el futuro; esta creencia les impulsa a gastar más ahora.

Ese mismo día, Fortune reveló un experimento de Deutsche Bank: pidieron a tres modelos de IA que evaluaran el "impacto de la IA en la inflación". La conclusión fue que incluso la propia IA cree que está provocando una subida de los precios.

Abundan las publicaciones en redes sociales sobre la disparada de los precios en EE. UU.

Estos dos incidentes apuntan conjuntamente a un ciclo algo incómodo: a mayor inversión en IA, mayor inflación, más lejanos los recortes de tipos y mayor el coste de financiación, pero la inversión sigue acelerándose.

La imparable carrera armamentística

Analicemos primero el dinero. Según los informes financieros corporativos, los gastos de capital combinados de Amazon, Microsoft, Google y Meta para 2023 ascienden a unos 152.000 millones de dólares. Para 2024, esta cifra salta a 251.000 millones, un aumento del 65%. A finales de 2025, el total es de 416.000 millones, otro incremento del 66%.

Las previsiones de las empresas para 2026 son aún más agresivas. Según la recopilación de Wolf Street, la previsión de Amazon es de 200.000 millones, la de Google de 1,75 a 1,85 billones, la de Microsoft de 1,45 a 1,5 billones y la de Meta de 1,35 billones. El total combinado de estas cuatro empresas ronda los 663.000 millones de dólares. Si se incluyen los 42.000 millones de Oracle, el total se acerca a los 700.000 millones.

En cuatro años, los gastos de capital de estas cuatro empresas se han cuadruplicado. Esta tasa de crecimiento no tiene precedentes en la historia empresarial de EE. UU. Según Fortune, esta escala ya supera el PIB de Suecia durante un año completo.

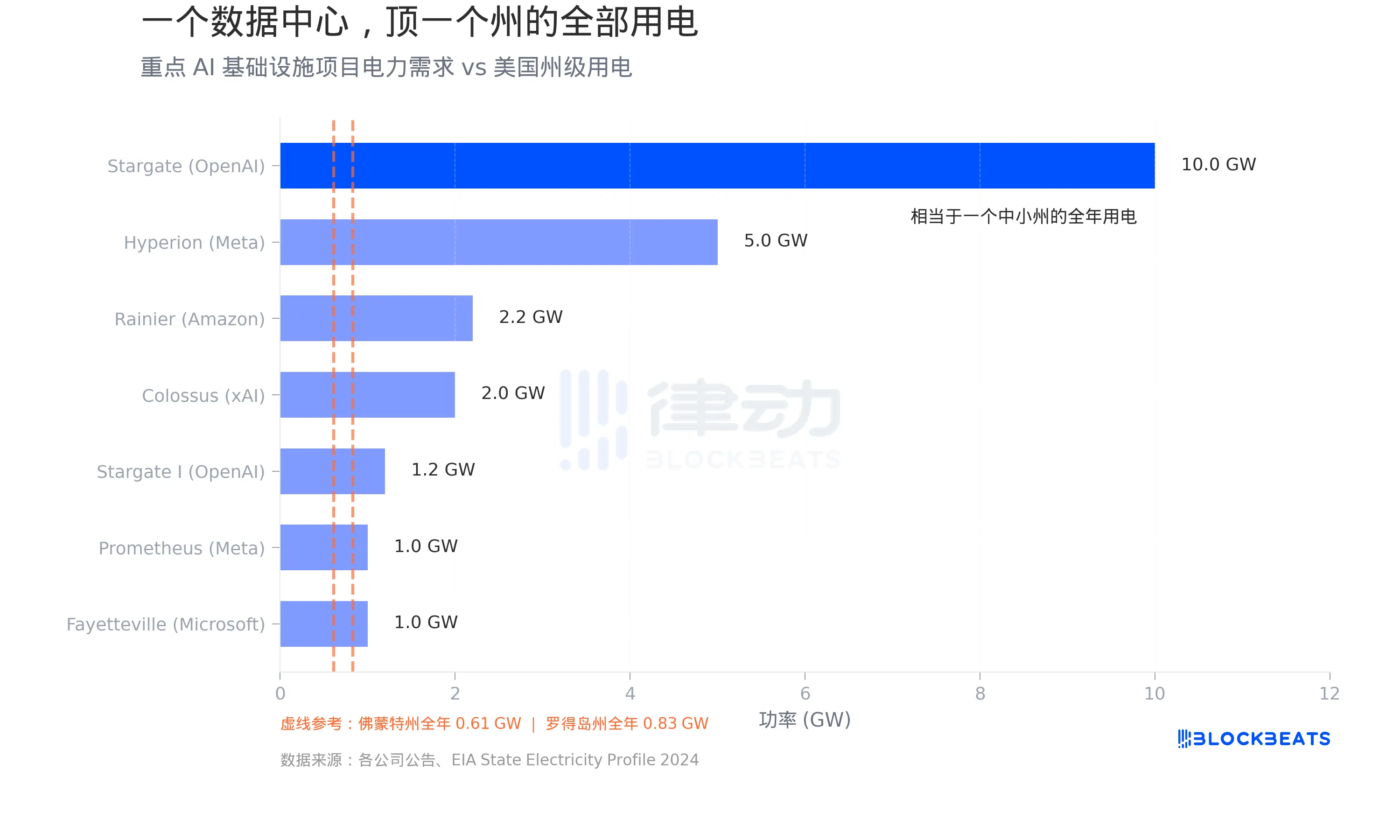

Un centro de datos que consume tanta electricidad como un estado entero

La mayor parte de este dinero fluye hacia los centros de datos. El mayor cuello de botella para los centros de datos no es el terreno, sino la electricidad. Según datos de la EIA, Vermont consume aproximadamente 5.364 gigavatios-hora de electricidad al año, lo que equivale a una carga media de 0,61 gigavatios. Rhode Island es ligeramente superior, con unos 0,83 gigavatios.

Echemos un vistazo a lo que hacen los centros de datos. Según los anuncios de las empresas, el proyecto Stargate de OpenAI, en colaboración con Oracle y SoftBank, tiene una capacidad energética total prevista de 10 gigavatios, equivalente al consumo eléctrico total de 16 estados como Vermont. Meta planea 5 gigavatios en su campus Hyperion en Luisiana, con una inversión de 27.000 millones de dólares. El proyecto Colossus de xAI, de Musk, en Tennessee, se ha ampliado a 2 gigavatios y, según Introl, despliega 555.000 GPU de NVIDIA con un coste de unos 18.000 millones de dólares. El proyecto Rainier de Amazon y Anthropic en Indiana prevé 2,2 gigavatios.

Según datos de S&P Global, los centros de datos de EE. UU. consumieron un total de 183 teravatios-hora de electricidad en 2024, lo que supone más del 4% del consumo eléctrico nacional. Se espera que esta cifra se triplique para 2030.

Estas demandas energéticas no son una historia a largo plazo en ciernes; ya están presionando las redes existentes. Según un informe de CBRE, la tasa de disponibilidad de centros de datos en Norteamérica cayó del 3,3% en el primer semestre de 2023 al 1,6% en el primer semestre de 2025, la cifra más baja registrada. Según datos de Cushman & Wakefield, la tasa de disponibilidad experimentó un ligero aumento hasta el 3,5% en el segundo semestre de 2025, pero solo porque entró en funcionamiento una cantidad significativa de nueva capacidad; el nivel absoluto sigue siendo históricamente bajo y es poco probable que se produzca un alivio significativo de la oferta antes de 2030.

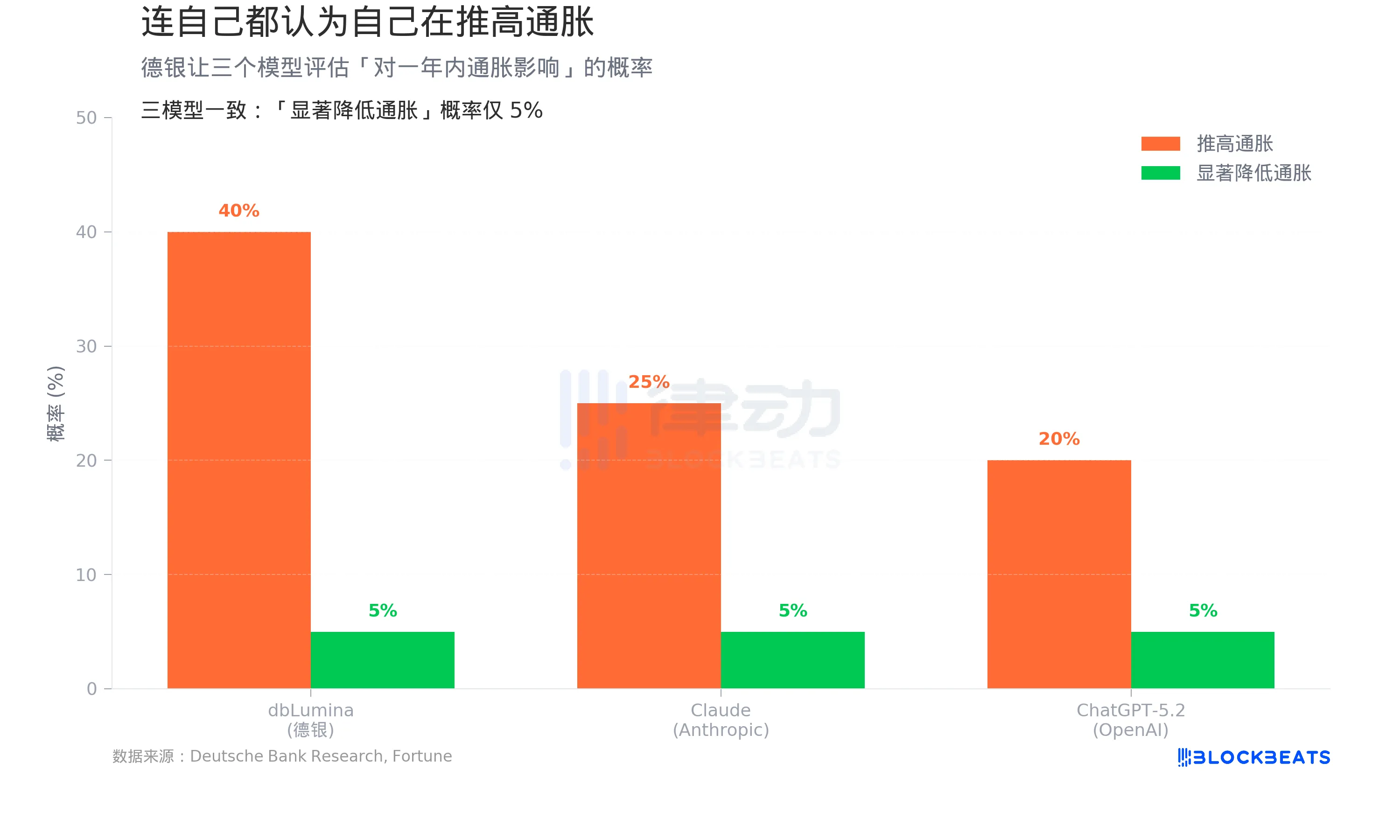

Incluso la propia IA dice que está alimentando la inflación

Estas inversiones están impulsando la demanda, elevando los precios de la electricidad, exacerbando la escasez de chips y revelando también un canal de inflación más insidioso.

Según un informe de Fortune del 1 de abril, un equipo dirigido por el economista jefe para EE. UU. de Deutsche Bank, Matthew Luzzetti, realizó un experimento: pidieron al modelo interno de Deutsche Bank, dbLumina, a Claude de Anthropic y a ChatGPT-5.2 de OpenAI que evaluaran por separado la "probabilidad de que la IA impulse la inflación en el próximo año".

Resultados: dbLumina dio un 40%, Claude un 25% y ChatGPT-5.2 un 20%. Los tres modelos coincidieron en su evaluación de la "probabilidad de que la IA reduzca significativamente la inflación": solo un 5%.

El factor inflacionista altamente consistente al que hacen referencia los tres modelos: la ampliación de los centros de datos, el aumento vertiginoso de la demanda de semiconductores y el rápido crecimiento del consumo energético de las cargas de trabajo de IA; todo ello presiones sobre los precios impulsadas por la demanda.

Esto contrasta fuertemente con el consenso entre los inversores de Wall Street. El equipo de Deutsche Bank escribió en un informe de investigación: "¿Se convertirá la IA en una gran fuerza deflacionista? Ni siquiera la IA lo cree".

En un horizonte de cinco años, los modelos se han desplazado efectivamente hacia un mayor potencial deflacionista. Sin embargo, la probabilidad de que la "IA provoque una deflación a gran escala" sigue estando limitada al rango de riesgo extremo.

El optimismo es, en sí mismo, inflacionista

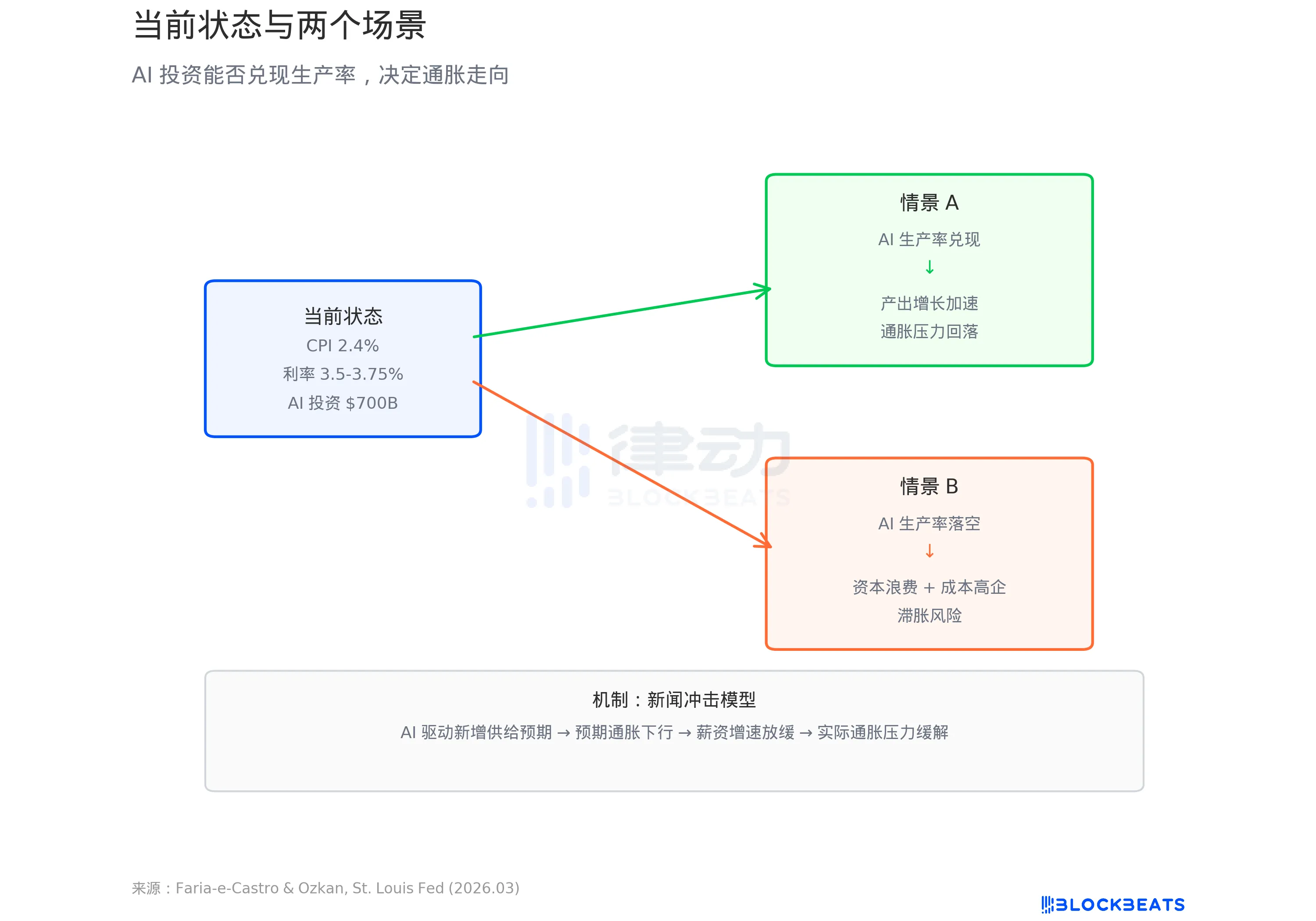

Un documento de la Reserva Federal de San Luis proporciona un marco teórico para dar sentido a todo esto.

Faria-e-Castro y Ozkan utilizan un modelo macroeconómico estándar, definiendo el frenesí de inversión en IA como un "choque de noticias". Según la entrada de la Fed, la lógica del modelo es: cuando los hogares ven que la IA se describe como una tecnología revolucionaria, anticipan futuros aumentos de ingresos y aumentan el consumo por adelantado. Las empresas esperan ganancias de productividad y aumentan la inversión. Ambos efectos se combinan, superando rápidamente la oferta con la demanda. El documento afirma: "Estas fuerzas producen conjuntamente un aumento de la inflación impulsada por la demanda, una característica central de las primeras etapas de un choque de noticias".

El modelo presenta dos caminos. Si la IA logra un salto en la productividad, la inflación a corto plazo será absorbida por el crecimiento de la producción a largo plazo, situando a la economía en un círculo virtuoso. Pero si la productividad no se materializa —descrito en el documento como "bajo crecimiento sostenido y una inflación obstinadamente alta"—, eso es estanflación.

Según los datos citados en la entrada de la Fed, la tasa de crecimiento anualizada de la productividad total de los factores (PTF) en EE. UU. desde el lanzamiento de ChatGPT es del 1,11%, por debajo de la media histórica del 1,23%. Hasta ahora, la IA no ha dejado huella en los datos de productividad.

Mientras tanto, según datos de la BLS, el IPC de EE. UU. en febrero de 2026 fue del 2,4% interanual, y el IPC subyacente del 2,5%, ambos todavía por debajo del objetivo del 2% de la Fed. El gráfico de puntos de marzo de la Fed muestra una previsión mediana de tipos para fin de año del 3,4%, lo que apunta a un solo recorte de tipos este año.

Se están vertiendo 700.000 millones de dólares en infraestructura de IA. Si este dinero es la causa de la inflación o el preludio de una revolución de la productividad depende de una pregunta que nadie ha podido responder todavía: ¿harán realmente los modelos que se ejecutan en estos centros de datos que la economía sea más eficiente?

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?