Base aporta el 70% de los ingresos pero solo paga un 2,5% en concepto de alquiler; Superchain podría estar entrando en su cuenta atrás para una "bifurcación"

Título original: El argumento para vender $OP antes que $BASE

Autor original: @13300RPM, investigador de Four Pillars

Traducción original: AididiaoJP, Foresight News

Puntos clave

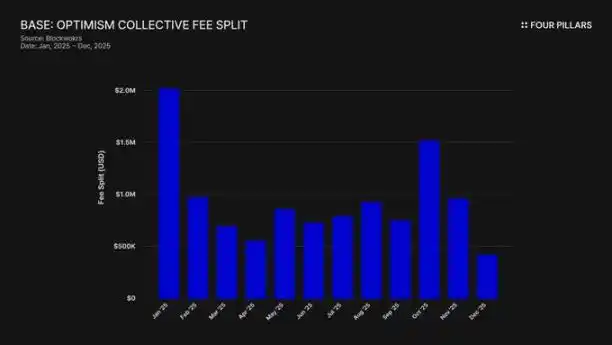

· Ingresos altamente concentrados: Para 2025, Base representaba aproximadamente el 71% de los ingresos del secuenciador de Superchain. Esta tendencia de concentración se está intensificando, pero la parte de los pagos de Coinbase a Optimism permanece fija en el 2,5%.

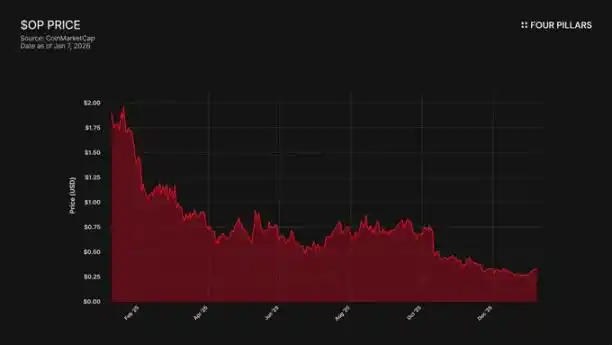

· Divergencia precio-ecosistema: El token OP se ha desplomado un 93% desde su máximo histórico (4,84 $ → 0,32 $), mientras que, durante el mismo periodo, el valor total bloqueado (TVL) de Base ha aumentado un 48% (31.000 millones de $ → 50.000 millones de $). El mercado ha reconocido que el crecimiento de Base no ha beneficiado a los titulares de OP, pero aún no ha considerado el riesgo de una posible salida de Base.

· Barrera técnica cero: El OP Stack adopta la licencia de código abierto MIT, lo que significa que Coinbase puede realizar una bifurcación en cualquier momento. Actualmente, el único vínculo que mantiene a Base en Superchain es la relación de gobernanza, y un token BASE con gobernanza independiente rompería este vínculo por completo.

· Alianza frágil: Optimism regaló a Base 1.180 millones de tokens OP para garantizar una cooperación a largo plazo, pero limitó su poder de voto al 9% del suministro total. Esto no es una verdadera alineación de intereses, sino más bien una participación minoritaria con una "opción de salida". Si la renegociación conduce a una caída en el precio de OP, Coinbase podría cancelar el reparto de ingresos obtenido a cambio de esta parte de la subvención, convirtiéndolo en un trato rentable.

Base, la red L2 de Coinbase, contribuyó con aproximadamente el 71% de los ingresos del secuenciador de Superchain en 2025, pero solo pagó el 2,5% al Optimism Collective. El OP Stack opera bajo la licencia de código abierto MIT y, desde una perspectiva técnica a una legal, nada puede impedir que Coinbase renegocie los términos bajo la amenaza de una salida o de construir una infraestructura independiente, lo que haría que la pertenencia a Superchain careciera de sentido. Los titulares de OP están expuestos a una dependencia de ingresos de una sola contraparte, con riesgos significativos a la baja, y creemos que el mercado no ha reconocido esto por completo.

1. Obtener el 71% de los ingresos, pagando solo el 2,5% como "alquiler"

Cuando Optimism firmó inicialmente un acuerdo con Base, la premisa era que ninguna cadena podía dominar el ecosistema económico de Superchain, lo que provocó un desequilibrio en el reparto de ingresos. Las divisiones de tarifas se calcularon en función del mayor valor entre "el 2,5% de los ingresos de la cadena" o "el 15% del beneficio en cadena (ingresos menos costes de gas de L1)", lo que parecía razonable para un ecosistema de Rollup colaborativo y diversificado.

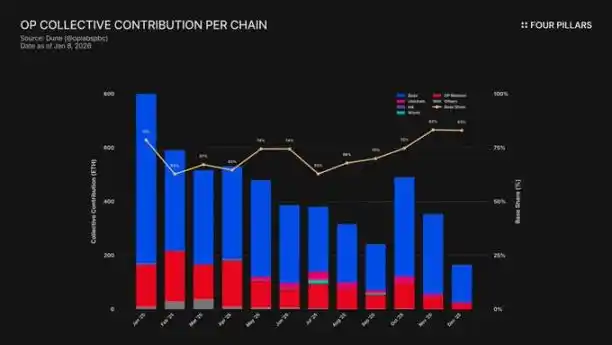

Sin embargo, esta suposición era errónea. Para 2025, Base generó 74 millones de dólares en ingresos de cadena, lo que representa más del 71% de todas las tarifas de secuenciador de la cadena OP, pero solo pagó el 2,5% al Optimism Collective. Esto significa que Coinbase recibió 28 veces el valor que aportó. Para octubre de 2025, el TVL de Base había alcanzado los 5.000 millones de dólares (un crecimiento del 48% en seis meses), convirtiéndose en la primera L2 de Ethereum en cruzar este umbral. Desde entonces, su dominio no ha hecho más que aumentar.

Un mecanismo de subsidio ha exacerbado este desequilibrio. Mientras que Base ha liderado la generación de ingresos, la red principal de OP, que comparte el 100% de los beneficios con el Collective, ha asumido una contribución desproporcionada al ecosistema. Esencialmente, la red principal de OP está subsidiando la cohesión política de esta alianza, con el miembro más grande pagando la parte más pequeña.

¿A dónde fueron estas tarifas? Según la documentación oficial de Optimism, los ingresos del secuenciador fluyen hacia la tesorería del Optimism Collective. Hasta la fecha, esta tesorería ha acumulado más de 34 millones de dólares procedentes de las tarifas de Superchain, pero estos fondos no se han utilizado ni asignado a ningún proyecto específico.

El "volante" previsto (las tarifas subsidian bienes públicos → los bienes públicos fortalecen el ecosistema → el ecosistema genera más tarifas) aún no ha comenzado a girar. Los proyectos actuales como RetroPGF y las subvenciones del ecosistema derivan fondos de la emisión de tokens OP, no de ETH en la tesorería. Esto es crucial, ya que socava la propuesta de valor central de unirse a Superchain. Base aporta alrededor de 1,85 millones de dólares anuales a una tesorería, pero esta tesorería no proporciona beneficios económicos directos a las cadenas miembros que pagan tarifas.

La participación en la gobernanza también ilustra el problema. En enero de 2024, Base publicó el "Manifiesto de participación de Base en la gobernanza de Optimism". Desde entonces, no ha habido ninguna acción pública: ni propuestas, ni debates en foros, ni participación visible en la gobernanza. Como cadena que aporta más del 70% del valor económico a Superchain, Base está notablemente ausente del proceso de gobernanza en el que afirma participar. Incluso los propios foros de gobernanza de Optimism apenas mencionan a Base. El llamado valor de "gobernanza compartida" parece ser solo una declaración de intenciones para ambas partes.

Por lo tanto, el "valor" de la pertenencia a Superchain sigue siendo totalmente orientado al futuro hasta el día de hoy: futura interoperabilidad, futura influencia en la gobernanza, futuros efectos de red. Para una empresa que cotiza en bolsa y rinde cuentas a los accionistas, cuando los costes inmediatos son concretos y continuos, el "valor futuro" es difícil de justificar.

La pregunta final se reduce a: ¿Tiene Coinbase algún incentivo económico para mantener el statu quo? Y, ¿qué sucede cuando decidan que ya no lo necesitan?

2. El potencial de una "bifurcación" inminente

Esta es la realidad legal detrás de todas las relaciones de Superchain: el OP Stack es un producto público con licencia MIT. Cualquier persona en el mundo puede clonarlo, bifurcarlo o implementarlo libremente sin permiso alguno.

Entonces, ¿qué mantiene a cadenas como Base, Mode, Worldcoin y Zora dentro de Superchain? Según la documentación de Optimism, la respuesta reside en una serie de "restricciones blandas": participación en la gobernanza compartida, actualización y seguridad compartidas, un fondo de ecosistema y la legitimidad de la marca Superchain. La inclusión de la cadena es voluntaria, no forzada.

Creemos que esta distinción es crucial para evaluar el riesgo de OP.

Consideremos lo que perdería Coinbase en una bifurcación: la participación en la gobernanza de Optimism, la marca "Superchain" y un canal para actualizaciones coordinadas del protocolo.

Ahora pensemos en lo que conservarían: el 100% de los 5.000 millones de dólares de TVL, todos los usuarios, todas las aplicaciones implementadas en Base y más de 74 millones de dólares en ingresos de secuenciador anualmente.

Para que estas "restricciones blandas" se mantengan, Base necesita obtener algo de Optimism que no pueda construir o comprar por sí misma. Sin embargo, hay pruebas que sugieren que Base ya está fomentando esta independencia. En diciembre de 2025, Base lanzó un puente entre cadenas directamente a Solana, aprovechando la propia infraestructura de Coinbase y construido sobre el CCIP de Chainlink en lugar de depender de la solución de interoperabilidad de Superchain. Esto indica que Base no depende únicamente de la solución de interoperabilidad de Superchain.

No estamos afirmando que Coinbase vaya a realizar una bifurcación mañana. Lo que queremos destacar es que la licencia MIT en sí misma es una "opción de salida" totalmente madura, y las acciones recientes de Coinbase sugieren que están reduciendo activamente su dependencia del valor proporcionado por Superchain. Un token BASE con su propio ámbito de gobernanza completará este cambio, convirtiendo esas "restricciones blandas" de restricciones significativas en asociaciones puramente ceremoniales.

Para los titulares de OP, la pregunta es sencilla: si la única razón para mantener a Base vinculada a Superchain es la fachada de "alianza de ecosistema", ¿qué sucede cuando Coinbase decida que esta farsa ya no vale la pena?

3. La negociación, en realidad ya en marcha

"Explorando": este es el término estándar para cada L2 en los 6-12 meses previos al lanzamiento formal del token.

En septiembre de 2025, Jesse Pollak anunció en la conferencia BaseCamp que Base está "explorando" la emisión de un token nativo. Añadió con cautela que actualmente "no hay un plan concreto" y que Coinbase "no tiene la intención de anunciar una fecha de lanzamiento pronto". Esto es notable porque hasta finales de 2024, Coinbase había dejado claro que no había planes para emitir un token de Base. Este anuncio se produjo meses después de que Kraken revelara su plan para el token INK en la red Ink, lo que indica un cambio en el panorama competitivo de la tokenización de L2.

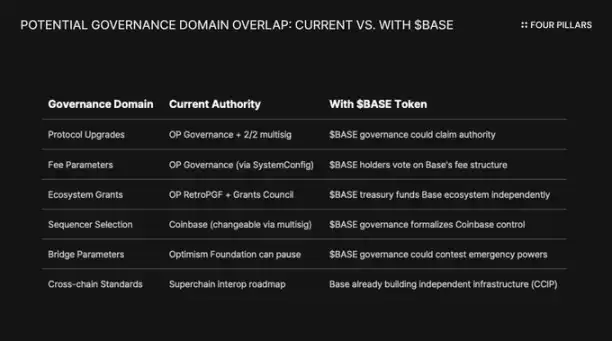

Creemos que la redacción es tan importante como el contenido. Pollak describió el token como una "palanca poderosa para ampliar la gobernanza, garantizar incentivos consistentes para los desarrolladores y abrir nuevos caminos de diseño". Ninguno de estos son términos neutrales. Las actualizaciones de protocolo, los parámetros de tarifas, las subvenciones del ecosistema, la selección del secuenciador: todas estas son áreas actualmente gobernadas por Superchain. Un token BASE con gobernanza sobre estas decisiones se superpondrá con la gobernanza de Optimism, con Coinbase teniendo un mayor control económico.

Para entender por qué el token BASE alteraría fundamentalmente la relación, primero hay que comprender el mecanismo de gobernanza actual de Superchain.

El Optimism Collective opera bajo un sistema bicameral:

· Senado de tokens (titulares de OP): Vota sobre actualizaciones de protocolo, subvenciones y propuestas de gobernanza.

· Asamblea Ciudadana (titulares de insignias): Vota sobre la distribución de fondos de RetroPGF.

La autoridad de actualización para Base está controlada por una billetera multifirma 2/2, siendo los firmantes Base y la Optimism Foundation; ninguna de las partes puede actualizar unilateralmente los contratos de Base. Tras la implementación completa, el Consejo de Seguridad "ejecutará las actualizaciones basadas en la orientación de gobernanza de Optimism".

Esta estructura otorga a Optimism un control compartido sobre Base, en lugar de un control unilateral. La multifirma 2/2 es una forma de control y equilibrio: Optimism no puede forzar actualizaciones que Base no quiera, pero Base tampoco puede actualizar unilateralmente sin la firma de Optimism.

Si Coinbase decide seguir el camino de otros tokens de gobernanza L2 como ARB y OP, los conflictos estructurales son inevitables. Si los titulares de BASE votan para actualizar el protocolo, ¿cuya decisión prevalece: la gobernanza de BASE o la gobernanza de OP? Si BASE tiene su propio programa de subvenciones, ¿por qué los desarrolladores de Base esperarían por RetroPGF? Si la gobernanza de BASE controla la selección de validadores, ¿qué poder le queda a la multifirma 2/2?

El punto clave es que la gobernanza de Optimism no puede evitar que Base emita un token con un ámbito de gobernanza que se superponga con el suyo. La "Ley de la Cadena" establece estándares de protección al usuario e interoperabilidad, pero no restringe lo que los gobernadores de la cadena pueden hacer con sus propios tokens. Mañana, Coinbase podría lanzar el token BASE con plenos derechos de gobernanza sobre el protocolo Base, y el único recurso de Optimism sería la presión política: esa "restricción blanda" cada vez más ineficaz.

Otro ángulo interesante es la restricción de una empresa que cotiza en bolsa. Esta sería la primera vez que un evento de generación de tokens está liderado por una empresa que cotiza en bolsa. La emisión tradicional de tokens y los lanzamientos aéreos (airdrops) están diseñados para maximizar el valor del token para inversores privados y el equipo fundador. Sin embargo, Coinbase tiene un deber fiduciario con los accionistas de COIN. Cualquier esquema de distribución de tokens debe demostrar su capacidad para mejorar el valor empresarial de Coinbase.

Esto cambia las reglas del juego. Coinbase no puede simplemente lanzar tokens para maximizar la buena voluntad de la comunidad. Necesitan una estructura que pueda aumentar el precio de las acciones de COIN. Una forma de hacerlo es utilizar el token BASE como palanca para renegociar un reparto de ingresos menor para Superchain, aumentando así las ganancias retenidas de Base y, en última instancia, impulsando las finanzas de Coinbase.

4. Refutación sobre el "riesgo reputacional"

Quizás el contraargumento más fuerte a nuestro punto es que Coinbase es una empresa que cotiza en bolsa y se posiciona como un modelo de "cumplimiento y colaboración" en el espacio cripto. Bifurcar el OP Stack para ahorrar unos pocos millones de dólares en reparto de ingresos cada año puede parecer tacaño y podría empañar su imagen de marca cuidadosamente seleccionada. Este argumento merece una consideración seria.

Superchain ofrece un valor real. Su hoja de ruta incluye comunicación nativa entre cadenas, y el valor total bloqueado en todas las L2 de Ethereum alcanzó un máximo de alrededor de 555.000 millones de dólares en diciembre de 2025. Base se beneficia de la componibilidad con la red principal de OP, Unichain y Worldchain. Renunciar a estos efectos de red tiene un coste.

Además, está la subvención de 118 millones de tokens OP. Para consolidar la "alianza a largo plazo", la Optimism Foundation otorgó a Base la oportunidad de recibir aproximadamente 118 millones de tokens OP durante seis años. En el momento del acuerdo, esta subvención estaba valorada en unos 175 millones de dólares.

Sin embargo, creemos que esta defensa malinterpreta la amenaza real. La refutación asume una bifurcación pública y adversaria. Un camino más probable es una renegociación suave: Coinbase aprovechando el token BASE para negociar términos más favorables dentro de Superchain. Es probable que esta negociación apenas sea noticia fuera de los foros de gobernanza.

Consideremos el argumento de la interoperabilidad. Base ya ha construido de forma independiente una solución de interoperabilidad separada de Optimism, estableciendo un puente a Solana mediante CCIP. No esperaron a la solución de interoperabilidad de Superchain. Están construyendo simultáneamente su propia infraestructura entre cadenas. Cuando tomas las riendas para resolver el problema, la restricción blanda de "actualizaciones y seguridad compartidas" se vuelve menos crítica.

Miremos de nuevo la subvención de OP. El poder que tiene Base para votar o delegar con estas subvenciones está limitado al 9% del suministro votable. Esto no es un vínculo profundo, sino una participación minoritaria con poca gobernanza. Coinbase no puede controlar a Optimism con un 9%, pero Optimism tampoco puede controlar a Base con esto. Al precio actual (alrededor de 0,32 $), toda la subvención de 118 millones está valorada en aproximadamente 38 millones de dólares. Si tras la renegociación, el mercado ve una caída del 30% en OP debido a las menores expectativas de ingresos de Base, la pérdida contable de Coinbase en esta subvención es minúscula en comparación con una cancelación permanente o un recorte significativo en el reparto de ingresos.

Reducir el reparto de ingresos del 2,5% de más de 70 millones de dólares en ingresos anualizados al 0,5% ahorraría permanentemente a Coinbase más de 1,4 millones de dólares al año. Por el contrario, la devaluación única de la subvención de OP en unos 10 millones de dólares es solo una fracción de eso.

A los inversores institucionales no les preocupa la política de Superchain. Les preocupan el TVL de Base, el volumen de transacciones y los beneficios de Coinbase. Una renegociación del reparto de ingresos no provocaría fluctuaciones en el precio de las acciones de COIN. Simplemente aparecería como una actualización de gobernanza rutinaria en los foros de Optimism, mejorando ligeramente el margen de beneficio del negocio L2 de Coinbase.

5. Una única fuente de ingresos con una "opción de salida" adjunta

Creemos que OP aún no ha sido visto por el mercado como un activo con riesgo de contraparte, pero debería serlo.

El token ha caído un 93% desde su máximo histórico de 4,84 $ a alrededor de 0,32 $, con una capitalización de mercado circulante de aproximadamente 620 millones de dólares. El mercado ha revalorizado claramente OP a la baja, pero creemos que no ha digerido completamente el riesgo estructural integrado en el modelo económico de Superchain.

La divergencia del mercado cuenta la historia. El TVL de Base aumentó de 31.000 millones de dólares en enero de 2025 a un máximo de más de 56.000 millones de dólares en octubre. Base está ganando, pero los titulares de OP no. La atención del consumidor se ha desplazado casi por completo a Base y, a pesar de la incorporación de nuevos socios, la red principal de OP sigue rezagada en el uso por parte de usuarios habituales.

Superchain parece un colectivo descentralizado. Pero económicamente, depende en gran medida de una única contraparte que tiene amplia motivación para renegociar.

Miremos la concentración de ingresos: Base representa más del 71% de todos los ingresos del secuenciador del Optimism Collective. La razón de la alta tasa de contribución de la red principal de OP no es su rápido crecimiento, sino porque comparte el 100% de los beneficios, mientras que Base solo comparte el 2,5% o el 15%.

Ahora, veamos la estructura de ingresos asimétrica a la que se enfrentan los titulares de OP:

· Si Base se queda y crece: OP captura el 2,5% de los ingresos. Base retiene el 97,5%.

· Si Base renegocia al ~0,5%: OP perderá alrededor del 80% de sus ingresos de Base. El mayor contribuyente económico de Superchain se vuelve irrelevante.

· Si Base sale por completo: OP perderá su motor económico de la noche a la mañana.

En los tres escenarios, hay un potencial alcista limitado y un potencial bajista ilimitado. Lo que tienes es una posición larga en un flujo de ingresos, mientras que el mayor pagador tiene todas las fichas, incluida una opción de salida en un acuerdo MIT y la posibilidad de establecer una gobernanza independiente para un token de nueva generación en cualquier momento.

El mercado parece haber digerido ya el punto de que "el crecimiento de Base no beneficia eficazmente a los titulares de OP". Pero lo que creemos que aún no ha digerido es el riesgo de salida, es decir, la posibilidad de que Coinbase aproveche el token BASE para renegociar los términos o, peor aún, desvincularse gradualmente por completo de la gobernanza de Superchain.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?