Glassnode: El rebote de BTC es un "falso movimiento", el suelo es frágil y aún está por formarse

Título original: Ruptura fallida

Autores originales: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Traducción original: AididiaoJP, Foresight News

A principios de enero de 2026, el mercado mostró signos de agotamiento de los vendedores, creando una oportunidad para un rebote hacia el límite superior del rango de negociación actual. Sin embargo, este rebote conllevaba un mayor riesgo, ya que el precio se acercaba a la zona de ~98.000 $ donde los inversores que habían comprado recientemente tenían una presión vendedora activa en el "punto de equilibrio".

Conclusiones clave

· La estructura on-chain sigue siendo frágil: el precio que oscila alrededor de los niveles de coste base clave carece de una confirmación continua de la convicción de los inversores a largo plazo.

· Persiste el excedente de oferta: los inversores que compraron recientemente se enfrentan a una resistencia superior que limita el impulso alcista, lo que hace que cualquier rebote sea propenso a las ventas.

· La tendencia de financiación al contado se vuelve positiva: la presión vendedora en las principales bolsas ha disminuido, pero el comportamiento comprador sigue siendo selectivo en lugar de generalizado.

· Los flujos de tesorería siguen dispersos: la actividad de tesorería presenta características esporádicas y basadas en eventos, sin haber formado aún una tendencia compradora coordinada, con un impacto limitado en la demanda general.

· Baja participación en el mercado de derivados: el volumen de futuros se contrae, el uso del apalancamiento es cauteloso y el mercado se encuentra en un estado de baja participación.

· El mercado de opciones solo sufre presión a corto plazo: la volatilidad implícita a corto plazo responde a eventos de riesgo, mientras que la volatilidad a medio y largo plazo se mantiene estable.

· La demanda de cobertura aumenta brevemente y luego vuelve a la normalidad: el repunte en el ratio de volumen put/call ha disminuido, lo que indica que la aversión al riesgo es táctica.

· El posicionamiento gamma de los operadores tiende a ser bajista: esto debilita el soporte mecánico para la estabilidad del precio, aumentando la sensibilidad del mercado a los choques de liquidez.

Análisis profundo on-chain

Durante las últimas dos semanas, el rebote técnico anticipado se ha materializado en gran medida, con el precio estancado por debajo del coste base de los inversores a corto plazo tras encontrar resistencia, lo que confirma una vez más la sustancial presión vendedora en la parte superior. Este informe se centrará en analizar la estructura y el comportamiento de esta oferta "superior", revelando las dinámicas emergentes de los vendedores.

El rebote técnico se encuentra con resistencia

Ha surgido una narrativa clara: el mercado ha estado en una fase bajista leve. Su suelo descendente está respaldado por un valor de mercado real de 81.000 $, mientras que el techo superior está limitado por el coste medio de los inversores a corto plazo. Este rango ha formado un equilibrio frágil donde la presión vendedora es absorbida, pero los intentos alcistas se han topado repetidamente con ventas de inversores que compraron durante el primer y tercer trimestre de 2025.

A principios de enero de 2026, el debilitamiento de la presión vendedora abrió una ventana para un rebote hacia el rango superior. Sin embargo, a medida que el precio se acerca a la región de los 98.000 $, la disposición a vender cerca del precio de coste de los compradores recientes se ha intensificado, exacerbando el riesgo de este rebote.

El hecho de que el precio reciente se haya visto limitado alrededor de los 98.400 $ (coste base de los inversores a corto plazo) refleja la estructura de mercado del primer trimestre de 2022. En aquel entonces, el mercado no logró superar de forma decisiva la zona de costes de los compradores recientes, lo que llevó a una fase de consolidación prolongada. Esta similitud subraya la naturaleza frágil del intento de recuperación actual.

Persiste la presión de la oferta "superior"

Basándose en la observación de que el precio encuentra resistencia en los niveles de coste clave, un examen más detallado de la distribución de la oferta on-chain puede explicar mejor por qué el impulso alcista se ha visto frustrado repetidamente.

El gráfico URPD (Distribución de beneficios/pérdidas no realizados) revela claramente por qué el exceso de oferta por encima de los 98.000 $ sigue siendo una fuerza clave que suprime los rebotes a medio plazo. El reciente rebote llenó parcialmente el "hueco" entre los 93.000 $ y los 98.000 $, impulsado principalmente por los primeros compradores que transfirieron sus activos a nuevos participantes, creando un nuevo grupo de oferta de inversores a corto plazo.

Sin embargo, la distribución de la oferta por encima de los 100.000 $ muestra una zona de oferta amplia y densa, con esta parte de los tokens pasando gradualmente a posiciones de inversores a largo plazo. Esta oferta "superior" no digerida es una fuente persistente de presión vendedora, que probablemente mantendrá el precio por debajo de los 98.400 $ (línea de coste de los inversores a corto plazo) y la marca psicológica de los 100.000 $. Por lo tanto, se necesita una aceleración significativa y sostenida en el impulso de la demanda para lograr una ruptura efectiva.

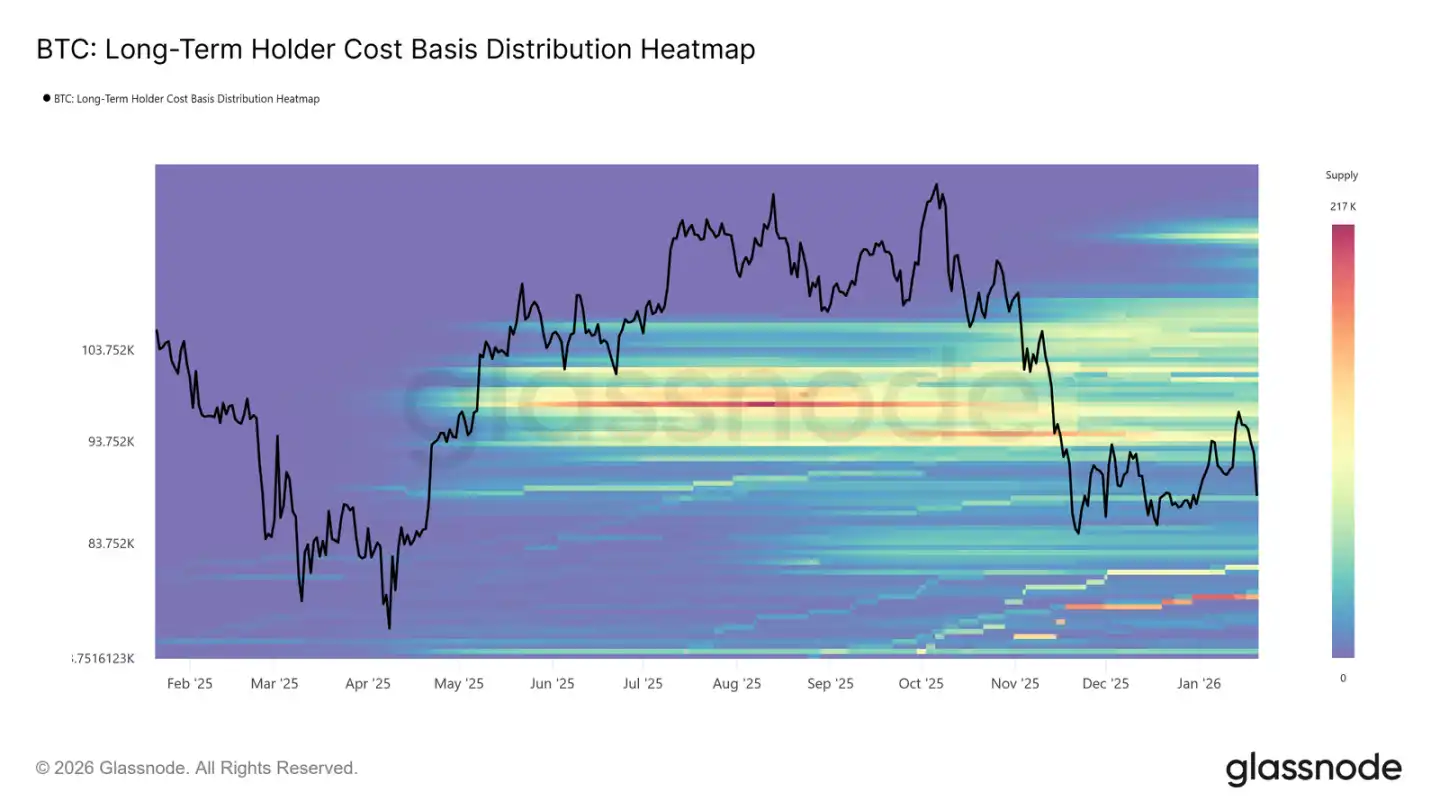

Los inversores a largo plazo también suponen una resistencia

Ampliando la visión de los inversores a corto plazo a las posiciones a largo plazo, encontramos que siguen existiendo las mismas limitaciones estructurales.

El mapa de calor de la distribución del coste base de los inversores a largo plazo muestra una zona densa de costes de tenencia de monedas a largo plazo por encima del precio al contado actual. Cuando el precio rebota a estos niveles históricos de compra, esta zona representa una importante liquidez vendedora potencial.

Antes de que surja una nueva demanda lo suficientemente fuerte como para absorber la oferta excedente, los inversores a largo plazo siempre serán una fuente potencial de resistencia. Por lo tanto, a menos que esta parte de la oferta "excedente" sea completamente absorbida, el potencial alcista puede seguir siendo limitado, y es probable que cualquier rebote se enfrente a una nueva presión vendedora.

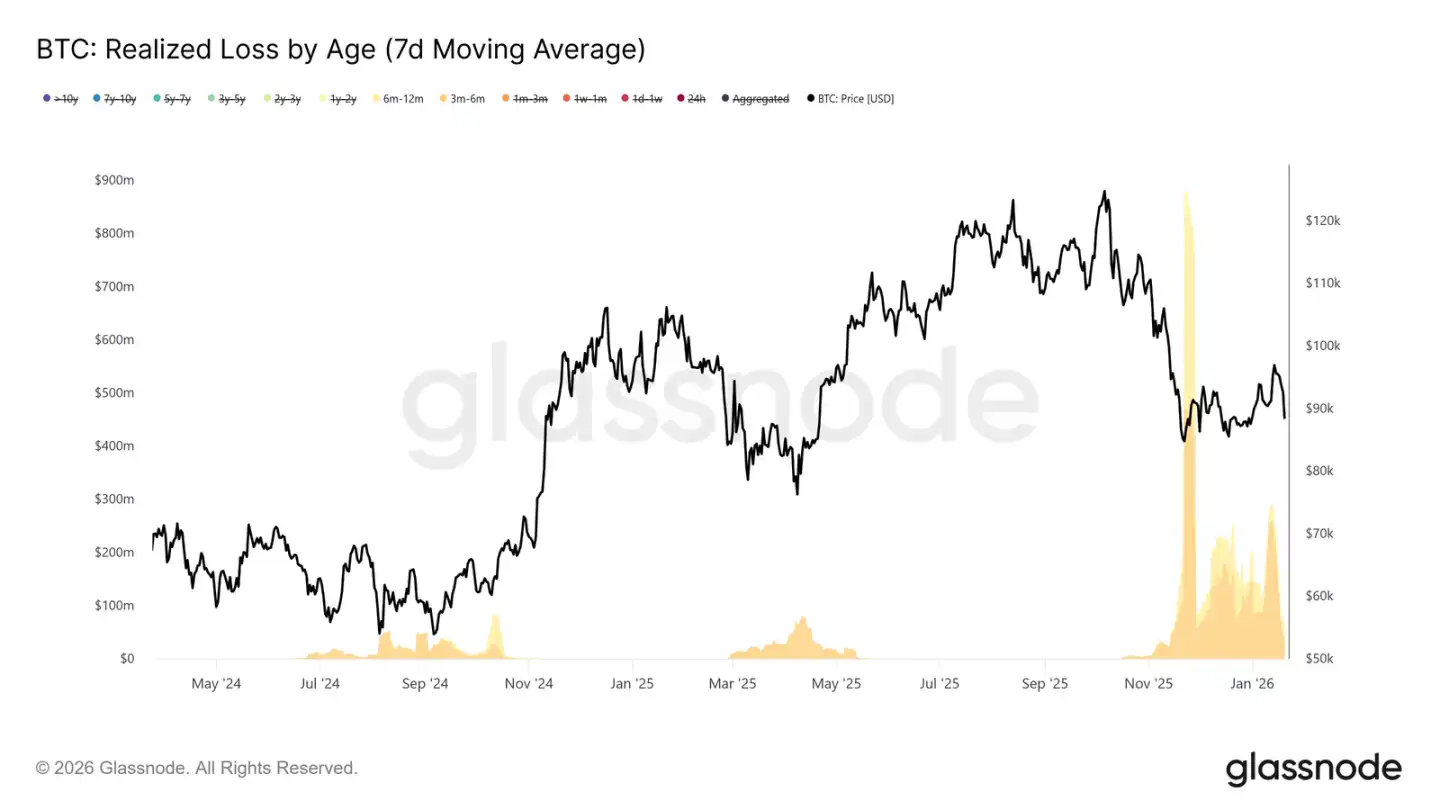

El rebote se encuentra con la toma de beneficios y las ventas de stop-loss

Además, podemos identificar qué grupos de inversores tomaron beneficios activamente (o detuvieron pérdidas) durante el reciente repunte hacia los 98.000 $, suprimiendo así el precio.

Los datos de pérdidas realizadas segmentados por período de tenencia muestran que las ventas con pérdidas provinieron principalmente del grupo de inversores de 3 a 6 meses, seguidos por los de 6 a 12 meses. Este patrón es una característica típica de la "venta dolorosa", especialmente común entre aquellos que compraron por encima del nivel de precio de 110.000 $ y ahora deciden salir cerca de su coste base. Este comportamiento refuerza la presión vendedora alrededor de los niveles clave de recuperación.

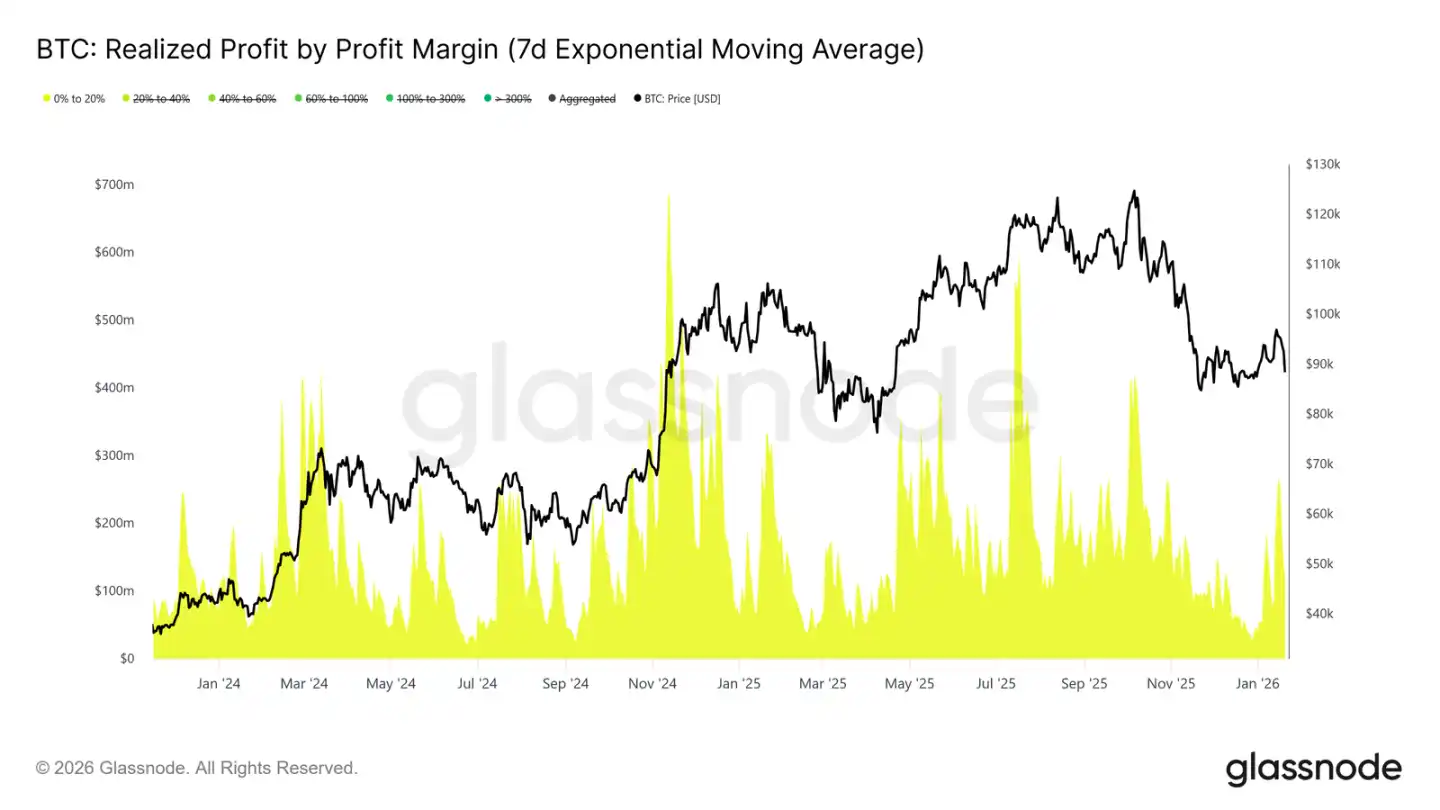

Al mismo tiempo, los datos de beneficios realizados segmentados por margen de beneficio indican un aumento significativo en la toma de beneficios en el rango del 0% al 20%. Esto destaca la influencia de los "vendedores en punto de equilibrio" y los operadores de swing a corto plazo, que tienden a obtener pequeñas ganancias y salir en lugar de esperar a que la tendencia continúe.

Este comportamiento es común durante los períodos de transición del mercado cuando la confianza de los inversores es frágil, centrándose más en la preservación del capital y la toma de beneficios táctica. El aumento de la presión vendedora con bajos beneficios está socavando constantemente el impulso alcista a medida que la oferta sigue liberándose cerca del coste base.

Observaciones del mercado on-chain

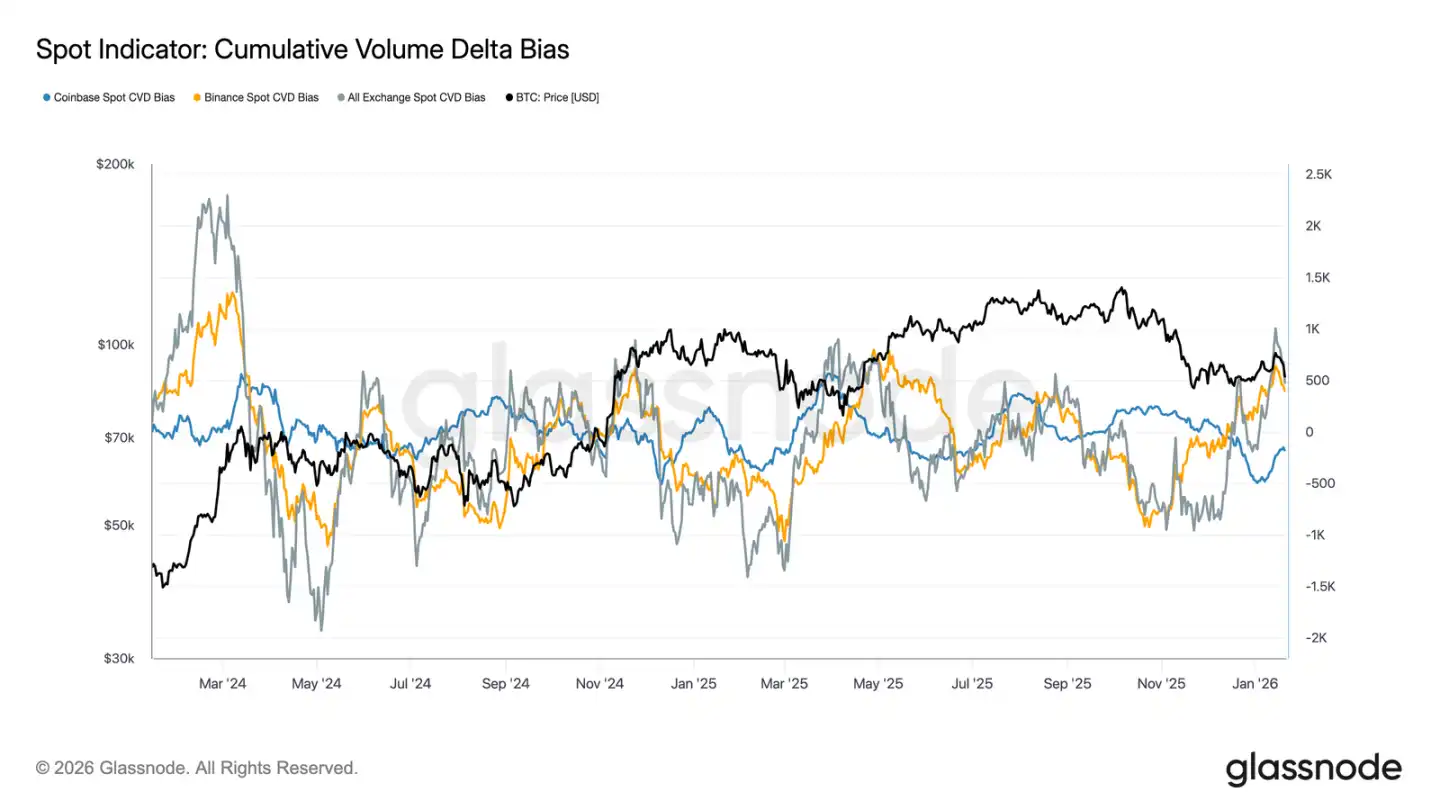

El flujo de fondos al contado se vuelve positivo

El comportamiento del mercado al contado ha mejorado algo tras la reciente caída. El indicador compuesto CVD (Diferencia de Volumen Acumulado) de Binance y otras plataformas de intercambio ha vuelto al estado de compra neto, lo que indica que los participantes al contado están empezando a reabsorber fichas en lugar de vender en las subidas, lo que contrasta con la presión vendedora sostenida durante la fase de consolidación anterior.

Coinbase, que ha sido una fuente importante de presión vendedora durante la negociación en rango, también ha ralentizado significativamente su velocidad de venta neta. La reducción de la presión vendedora de Coinbase ayuda a reducir la oferta superior, estabilizar la acción del precio y apoyar el reciente rebote.

Aunque los participantes al contado aún no han mostrado la compra continua y agresiva típica de una fase de expansión de tendencia, el hecho de que las principales plataformas vuelvan a la compra neta señala una mejora positiva en la estructura subyacente del mercado al contado.

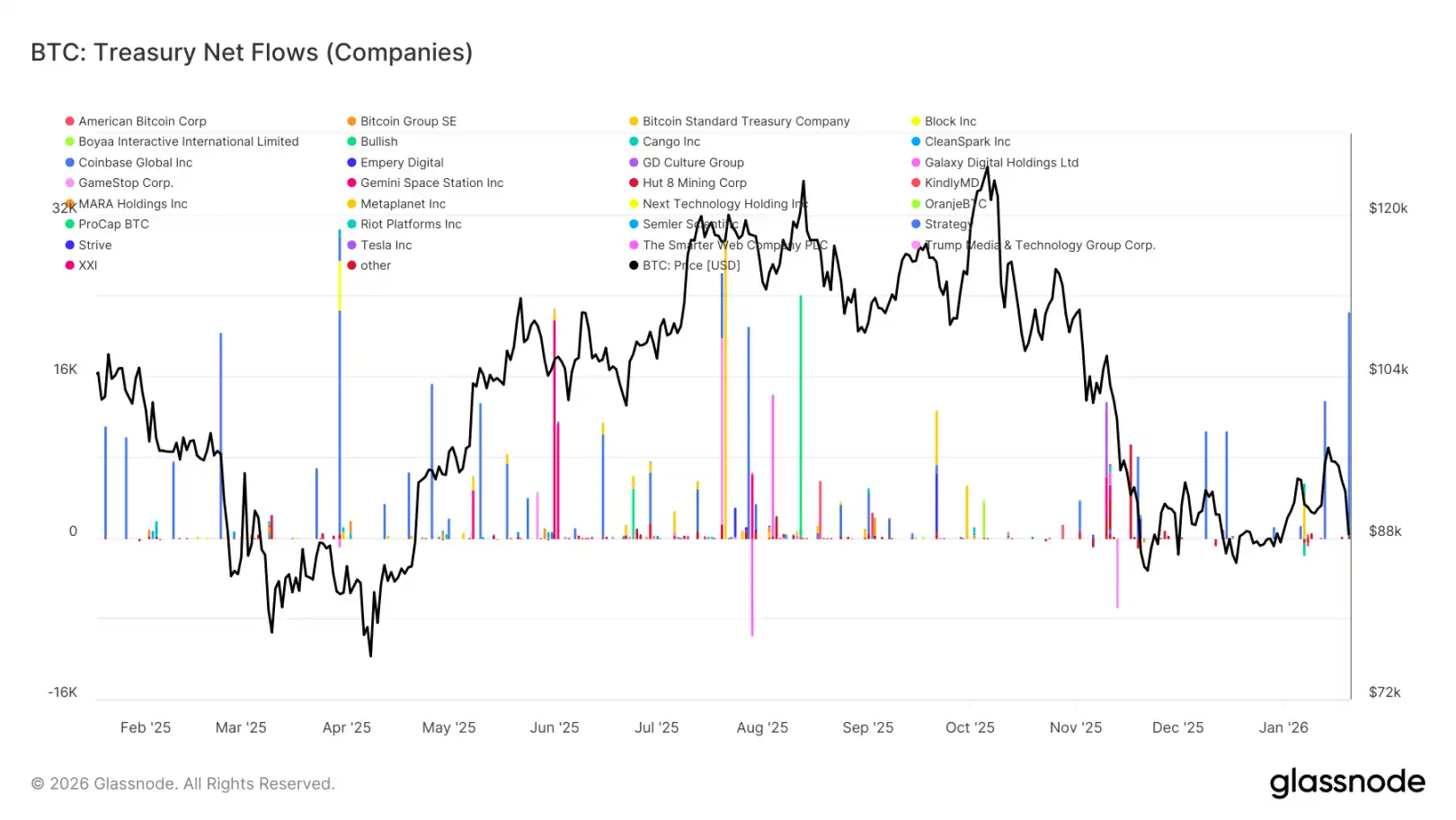

Entrada intermitente de fondos en la tesorería de activos digitales

El reciente flujo neto de fondos hacia las tesorerías de activos digitales sigue mostrando un patrón disperso y desigual, con actividades impulsadas principalmente por eventos aislados en lugar de una compra de tendencia amplia. Aunque ha habido picos de compra individuales significativos por parte de algunas empresas en las últimas semanas, la demanda corporativa general no ha pasado a un modo de acumulación sostenida.

En general, el flujo de fondos hacia las tesorerías de activos digitales ha fluctuado estrechamente alrededor de la línea cero, lo que indica que la mayoría de las tesorerías corporativas se encuentran actualmente en un estado de espera vigilante u operaciones oportunistas en lugar de una acumulación sistemática. Esto contrasta fuertemente con la fase anterior, en la que varias empresas compraron colectivamente, impulsando la aceleración de la tendencia.

En términos generales, los últimos datos indican que las tesorerías corporativas son solo una fuente marginal y selectiva de demanda, siendo su impacto intermitente y aún no ejerciendo una influencia decisiva en la dinámica general de los precios.

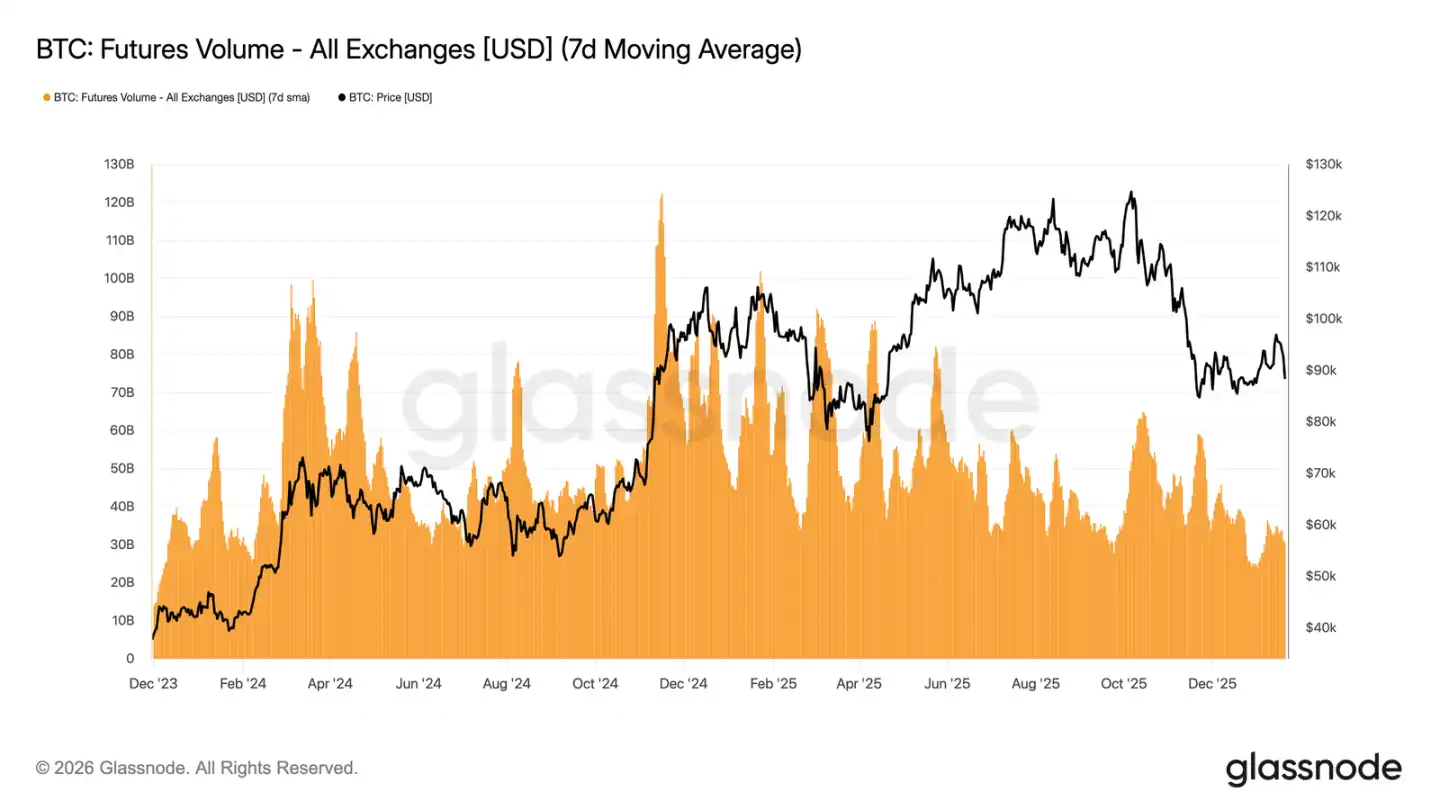

Mercado de derivados poco brillante

El volumen de negociación de la media móvil de 7 días de los futuros de Bitcoin sigue disminuyendo, muy por debajo de los niveles asociados habitualmente con un mercado en tendencia. Las recientes fluctuaciones de precios no han ido acompañadas de una amplificación efectiva del volumen, lo que pone de relieve la baja participación y la falta de confianza en el mercado de derivados.

La estructura actual del mercado indica que las recientes acciones de precios están impulsadas más por una liquidez escasa que por un posicionamiento agresivo. El ajuste del interés abierto no ha ido acompañado de un aumento sincrónico en el volumen de negociación, lo que refleja más un reposicionamiento de las posiciones existentes y un reequilibrio de riesgos que nuevas entradas apalancadas.

En resumen, el mercado de derivados se encuentra actualmente en un estado de baja participación y "tranquilidad", con un interés especulativo moderado. Esta característica de "mercado fantasma" significa que el mercado podría ser muy sensible a cualquier resurgimiento en el volumen de negociación, pero actualmente, su impacto en el descubrimiento de precios es limitado.

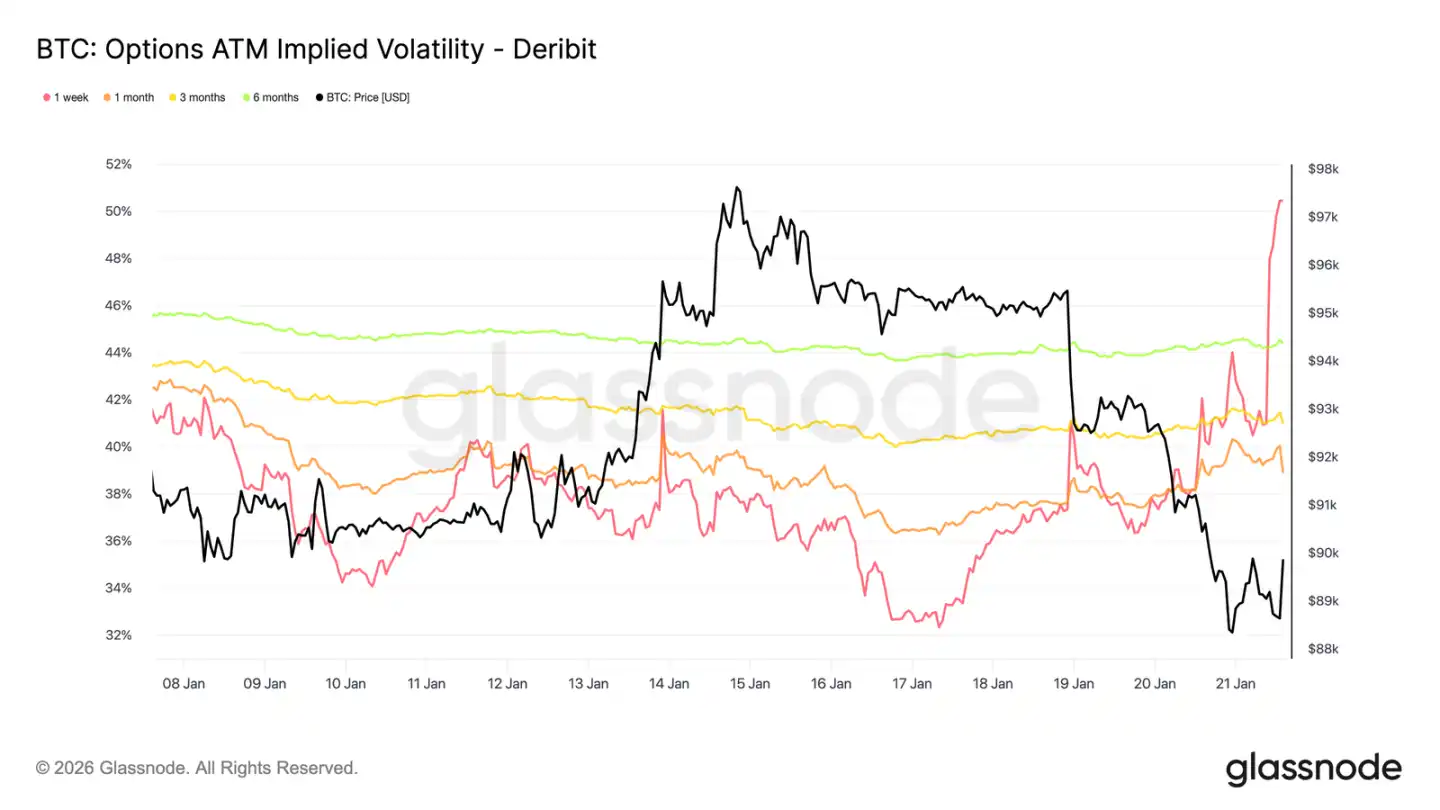

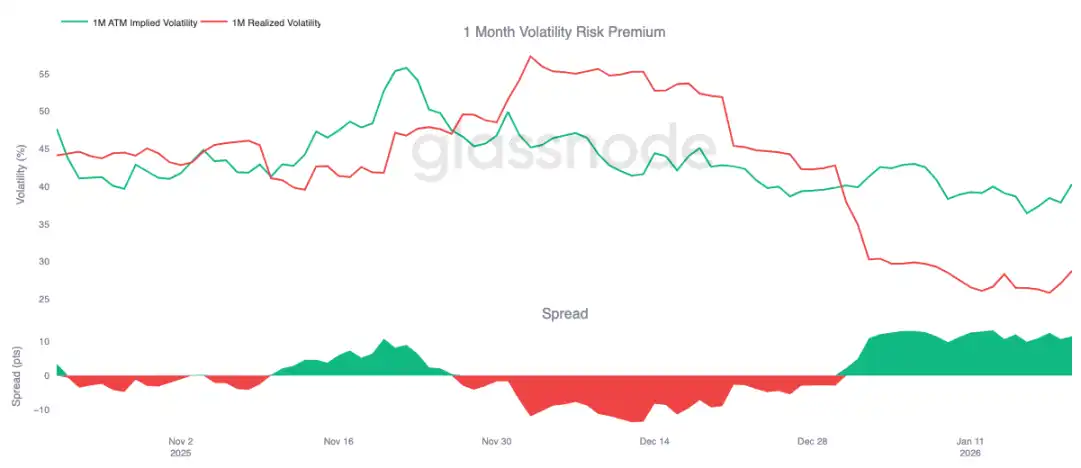

La volatilidad implícita se dispara solo a corto plazo

Una venta masiva al contado provocada por noticias macroeconómicas y geopolíticas solo ha provocado un aumento a corto plazo de la volatilidad. Desde la caída del domingo, la volatilidad implícita a una semana ha subido más de 13 puntos de volatilidad, mientras que la volatilidad implícita a tres meses solo ha aumentado unos 2 puntos, y la volatilidad a seis meses se ha mantenido casi sin cambios.

La fuerte inclinación en la parte frontal de la curva de volatilidad indica que los operadores están participando en operaciones tácticas en lugar de reevaluar la estructura de riesgo a medio plazo. Solo el ajuste de la volatilidad a corto plazo refleja la incertidumbre impulsada por los eventos, en lugar de una transformación de todo el régimen de volatilidad.

El mercado está valorando riesgos de corta duración, no turbulencias duraderas.

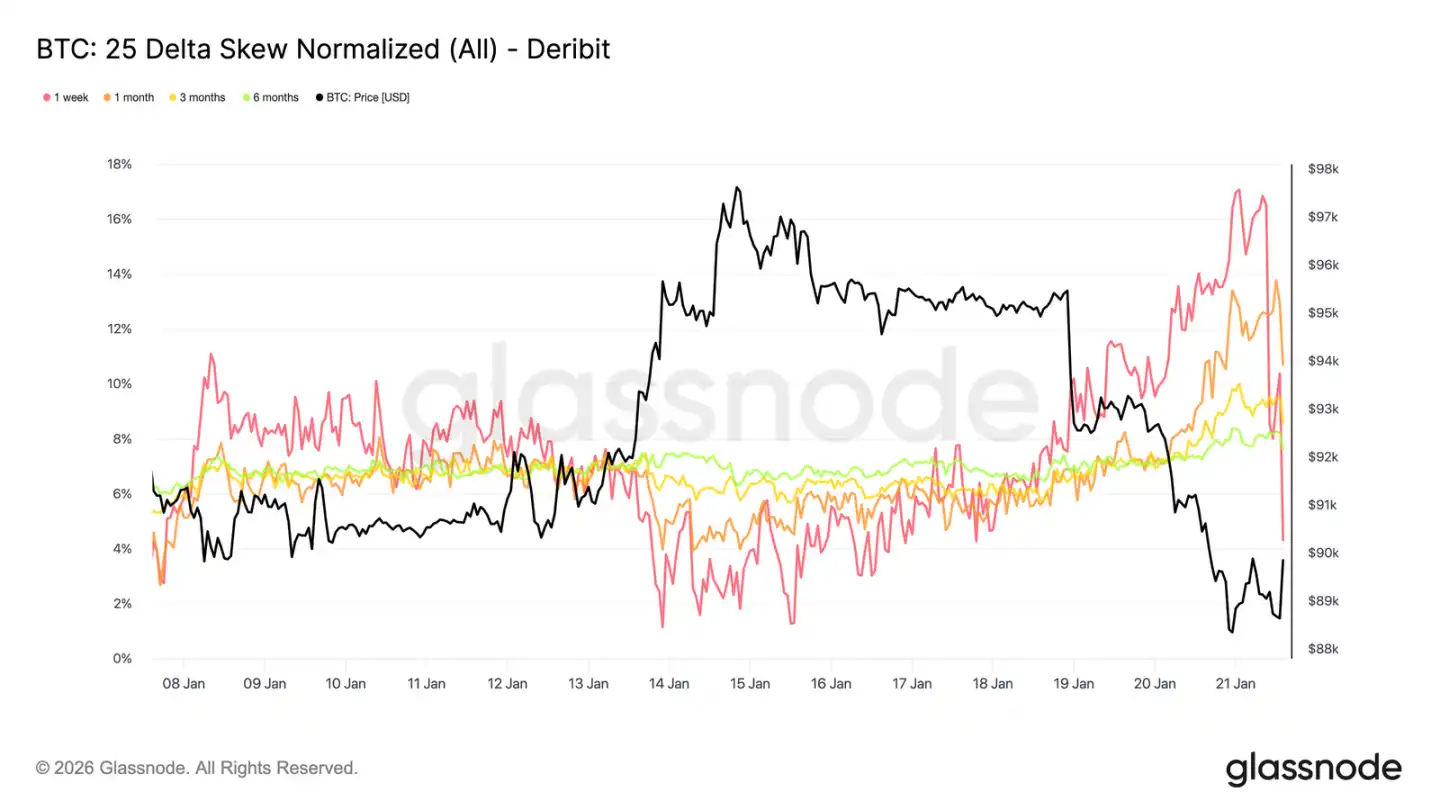

Pico de sesgo de opciones a corto plazo

Al igual que la volatilidad at-the-money, el sesgo a corto plazo dominó este ajuste. Después de acercarse al equilibrio hace aproximadamente una semana, el sesgo de 25 delta de un período ha cambiado drásticamente hacia un estado de "opción put más cara".

Desde la semana pasada, este indicador de sesgo se ha movido unos 16 puntos de volatilidad hacia el lado put, alcanzando una prima put de casi el 17%. El sesgo a un mes también ha reaccionado, mientras que el sesgo para vencimientos más largos, que ya estaba en territorio put, solo se profundizó ligeramente esta vez.

Tal inclinación pronunciada del sesgo suele acompañar a una condición de mercado extrema localizada, donde las posiciones están saturadas, lo que dificulta mantener la tendencia original. Después de que el mercado hubiera digerido el impacto de los comentarios relacionados con el Foro de Davos, se produjo una toma de beneficios en la prima a la baja, y el sesgo comenzó a retroceder rápidamente.

La prima de riesgo de volatilidad sigue siendo elevada

La prima de riesgo de volatilidad a un mes se ha mantenido positiva desde principios de año. A pesar de que la volatilidad implícita se encuentra en niveles históricamente bajos, su precio sigue siendo superior a la volatilidad realizada real. En otras palabras, las opciones siguen estando relativamente "sobrevaloradas" en comparación con los movimientos reales de los precios.

La prima de riesgo de volatilidad refleja la diferencia entre la volatilidad implícita y la realizada. Una prima positiva significa que los vendedores de opciones son compensados por asumir el riesgo de volatilidad. Esto crea un entorno de arbitraje favorable para las estrategias de "venta de volatilidad": mantener una posición gamma corta puede generar beneficios siempre que la volatilidad real se mantenga dentro de un rango limitado.

Esta dinámica se refuerza a sí misma, suprimiendo los aumentos de volatilidad. Mientras la venta de volatilidad sea rentable, más participantes se unirán, manteniendo así la volatilidad implícita en niveles más bajos. A fecha de 20 de enero, el diferencial de volatilidad del período de un mes se sitúa en torno a los 11,5 puntos de volatilidad, favoreciendo a los vendedores, lo que demuestra claramente que el entorno actual sigue siendo propicio para la venta de volatilidad.

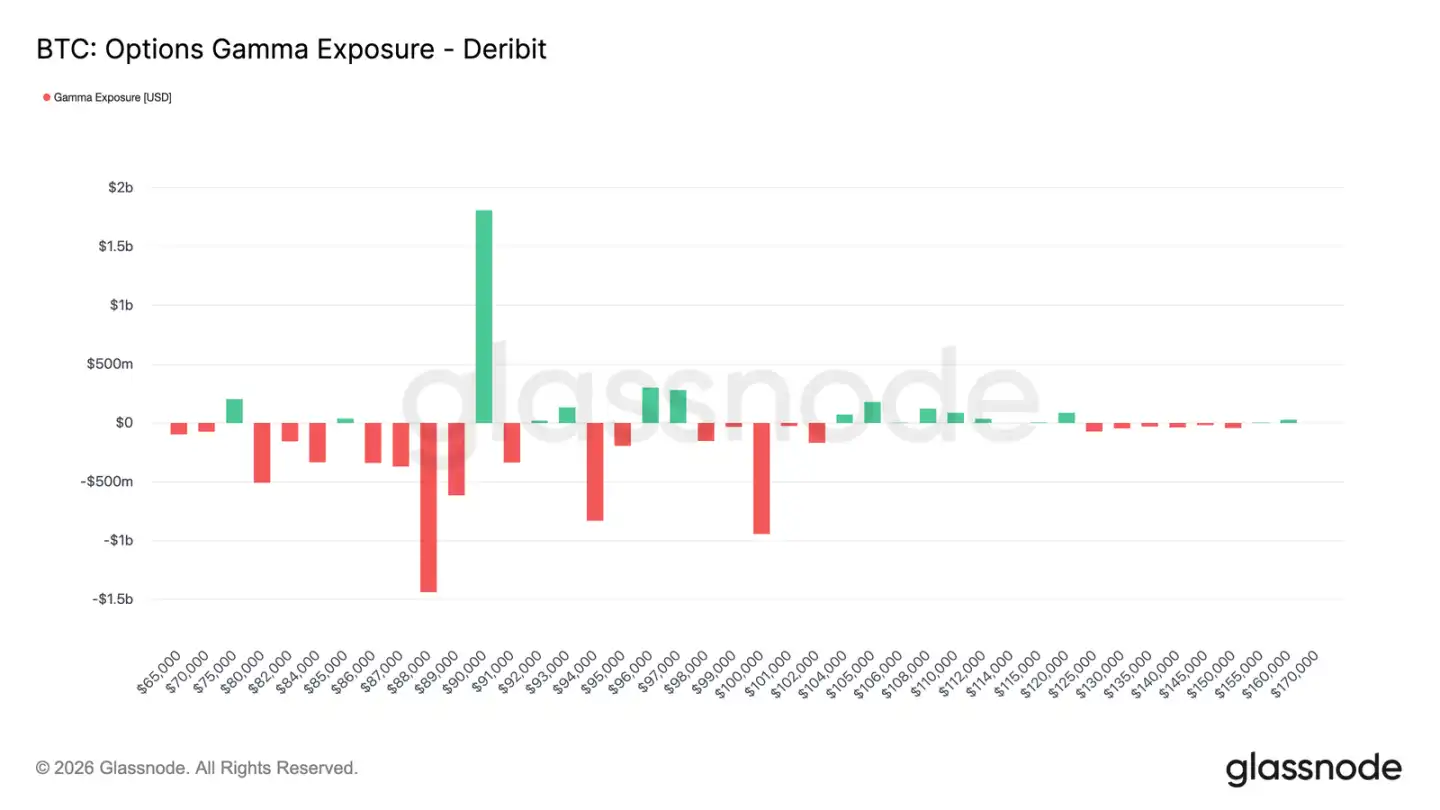

Las posiciones de los operadores cambian a corto neto

Las posiciones gamma de los operadores son una fuerza estructural clave que influye en la acción del precio a corto plazo. Los flujos de fondos recientes indican que los inversores compran activamente protección a la baja, lo que lleva a los operadores a mantener posiciones gamma cortas por debajo de los 90.000 $. Mientras tanto, algunos inversores han financiado esto vendiendo opciones al alza, lo que hace que los operadores mantengan posiciones gamma largas por encima de los 90.000 $.

Esto ha creado un patrón asimétrico: por debajo de los 90.000 $, los operadores mantienen posiciones gamma cortas, lo que significa que una caída del precio podría autoacelerarse debido a sus acciones de cobertura (venta de futuros o al contado). Por encima de los 90.000 $, las posiciones gamma largas de los operadores actúan como estabilizadores, ya que un movimiento alcista desencadena sus compras de cobertura, amortiguando así el repunte.

Por lo tanto, la acción del precio por debajo de los 90.000 $ puede seguir siendo frágil, convirtiéndose los 90.000 $ en un punto de fricción clave. Para superar este nivel de manera efectiva y sostenible, se necesita suficiente impulso de mercado y confianza para absorber los flujos de cobertura de los operadores y empujar su exposición al riesgo gamma a niveles de precios más altos.

Resumen

El mercado de Bitcoin sigue en un estado de baja participación, con la tendencia actual de los precios impulsada más por la "disminución de la presión vendedora" que por una "presión compradora activa". Los datos on-chain siguen revelando problemas de exceso de oferta y un soporte estructural frágil. Aunque las tasas de financiación al contado han mejorado, aún no se han traducido en una tendencia compradora sostenida.

La demanda institucional sigue siendo cautelosa, con las entradas de stablecoins estabilizándose cerca de la línea cero y la actividad dominada por operaciones esporádicas. La actividad comercial en el mercado de derivados es ligera, con volúmenes de futuros en contracción y un uso del apalancamiento limitado, creando colectivamente un entorno de baja liquidez donde los precios son excepcionalmente sensibles a pequeños cambios posicionales.

El mercado de opciones también refleja esta contención. El reajuste de la volatilidad se limita al corto plazo, la demanda de cobertura ha vuelto a la normalidad y la alta prima de riesgo de volatilidad sigue anclando el nivel general de volatilidad.

En general, el mercado parece estar construyendo un suelo silenciosamente. La consolidación actual no se debe a una participación sobrecalentada, sino a una pausa temporal en la convicción de los inversores mientras esperan el próximo catalizador que pueda provocar una participación amplia.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?