Hyperbeat, para lanzar un "banco" en Hyperliquid

Título original: "Hyperbeat: La persona detrás del 'Banco' en Hyperliquid"

Autor original: Sanqing, Foresight News

El 8 de abril, el nativo de Hyperliquid protocolo Hyperbeat lanzó Liquid Banking, implementando un "banco" autogestionado en HyperEVM, integrar stablecoin depósitos, gastos con tarjeta VISA, comercio de contratos perpetuos y transacciones fiduciarias en múltiples monedas en una sola billetera inteligente en cadena.

Fuente de la imagen: Tweet de Hyperbeat

El equipo de Hyperbeat pasó de Hyperliquid testnetLos validadores iniciales, comenzando con solo 5 miembros y recaudando alrededor de $200,000 para comenzar. Los dos cofundadores, Kilian Boshoff (@Fundi_Crypto) y 800.HL (@degenn Quant), han mantenido un perfil bajo, siendo el primero graduado de la Universidad de Stellenbosch en Sudáfrica, y la empresa registrada en las Islas Caimán.

En agosto de 2025, completaron una ronda inicial de $5.2 millones, liderada por ether.fi Ventures y Electric Capital, con la participación de Coinbase Ventures, Maelstrom, Anchorage Digital, entre otros, valorando la empresa en alrededor de $40 millones.

Morpho impulsa el motor, creando un 'banco' en diez meses

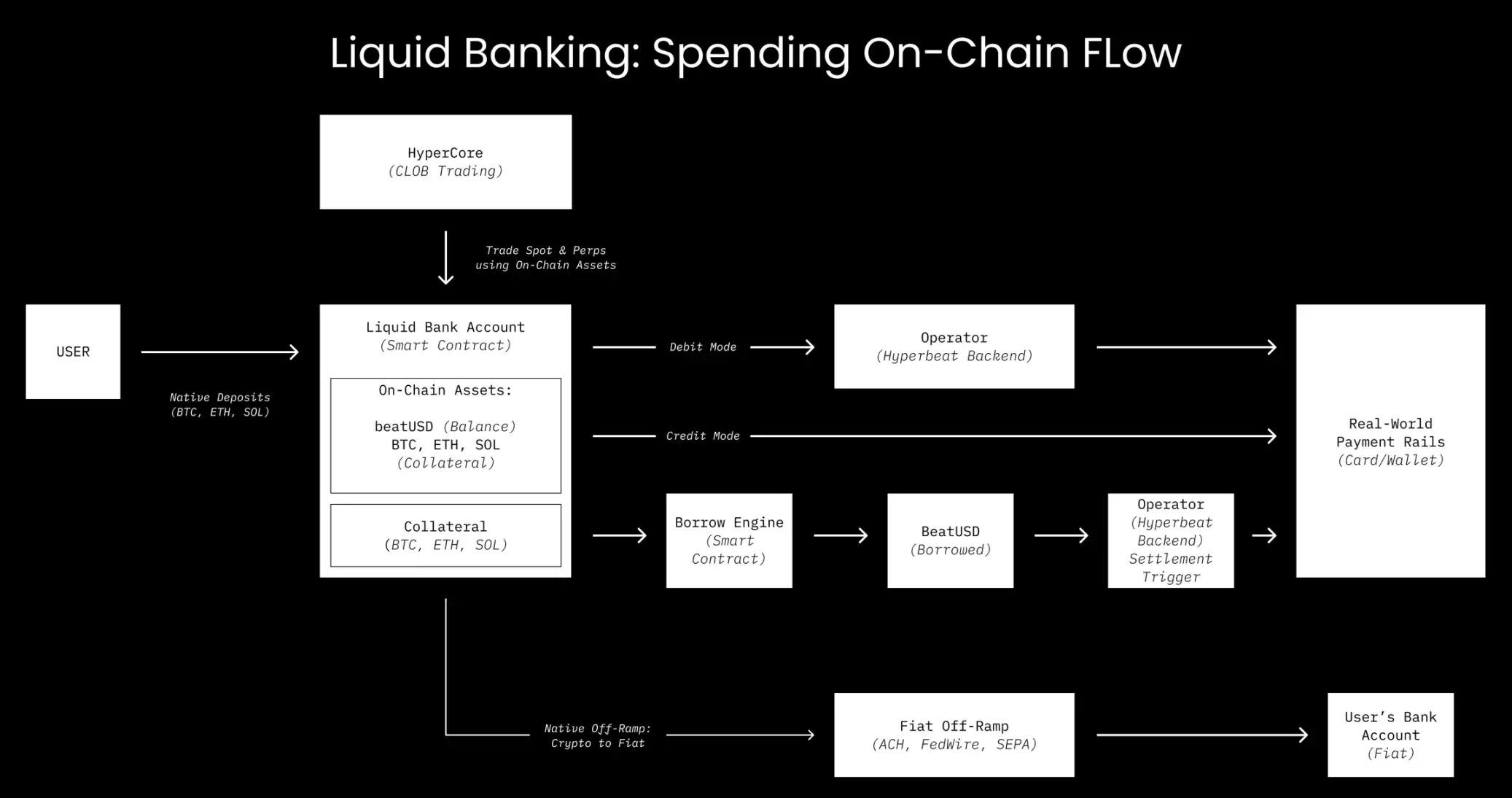

El principal punto de venta de Liquid Banking es el Modo Crédito.

Modo Crédito | Fuente de la imagen: Documentación de Hyperbeat

Los usuarios depositan activos como bitcoin-btc-42">BTC, ethereum-eth-143">ETH, HYPE como colateral, y cuando pasan su tarjeta VISA, el sistema toma prestadas instantáneamente stablecoins a través del mercado Morpho Blue para completar el pago, mientras que el colateral permanece en la cadena para seguir obteniendo recompensas. Los usuarios nunca interactúan con una interfaz de préstamo a lo largo del proceso, ya que el acto de deslizar la tarjeta en sí constituye un préstamo en cadena.

El motor de préstamo subyacente proviene de Morpho. Hyperbeat integra Morpho en las billeteras inteligentes de los usuarios a través de un mecanismo de lista blanca en cadena. Actualmente, el Modo de Crédito se está ejecutando en seis mercados aislados, con colateral que incluye HYPE, UBTC, UETH, USOL e incluso el token de oro XAUT.

Hyperbeat no altera la lógica básica de los préstamos, y Morpho no toca la interfaz de usuario. La primera crea el "frontend bancario", mientras que la segunda proporciona el "motor de crédito".

Los depósitos de stablecoins en Liquid Banking se centran en la stablecoin nativa beatUSD emitida en colaboración con Paxos Labs. Paxos proporciona la infraestructura de stablecoins (basada en USDG0), con los ingresos de las reservas que fluyen directamente al programa de recompensas de Hyperbeat y, en última instancia, se distribuyen a los usuarios, en lugar de permanecer con el emisor.

El Tesoro de USD+ en el lado de los depósitos asigna automáticamente los fondos de los usuarios a Morpho y protocolos como Hypuur, Hyperlend, Felix, ofreciendo un rendimiento anual del 3%-8%.

Los ingresos provienen de los intereses reales de los préstamos de los consumidores de Credit Mode. Cuanto más se consume, mayor es el rendimiento del depósito. Sin embargo, si este ciclo puede mantenerse depende del volumen real de consumo.

Consumo de monedas que no se venden, pero el uso de tarjetas acumula intereses

Los depósitos y retiros en moneda fiduciaria en Liquid Banking son proporcionados por Noah, que admite depósitos en USD (ACH, FedWire) y Euro (SEPA), con cada cuenta vinculada a un IBAN único.

Arquitectura bancaria líquida | Fuente: Documentación de Hyperbeat

En marzo de 2026, se habilitarán depósitos y retiros directos para el Dong vietnamita y el Ringgit malasio, y las retiradas también cubrirán monedas como la Libra esterlina, el Dirham y el Baht, entre otras doce.

La tarjeta VISA es emitida por Third National, con la infraestructura subyacente proporcionada por Rain, un miembro principal de Visa. A principios de enero de 2026, su valoración de financiación había alcanzado los 1.950 millones de dólares, con un volumen de procesamiento anualizado superior a los 30.000 millones de dólares, cubriendo más de cien países.

La tarjeta está clasificada como Visa Signature, con beneficios como acceso a salas VIP en aeropuertos. Las transacciones de cambio de divisas conllevan una comisión del 1 % (basada en la tasa oficial de Visa), sin cargo anual, sin comisiones por pasar la tarjeta; los retiros en cajeros automáticos cuestan $1 + 0.65 %; límite de gasto mensual predeterminado de $100,000.

La tasa de interés de préstamo del Modo de Crédito fluctúa con la tasa de utilización del mercado Morpho, pero no hay un período sin intereses; los intereses de cada transacción "HODL & Prestar" comienzan a acumularse desde el momento de la transacción.

El "sin comisiones ocultas" oficial de Hyperbeat se refiere a la transparencia de la estrategia de rendimiento, no a la fijación de precios de las comisiones de la tarjeta. La tasa de interés de préstamo del Modo Crédito se determina dinámicamente por el mercado Morpho, sin un período sin intereses, lo que significa que el costo en tiempo real de la conveniencia de "HODL & Préstamo" existe y no es bajo.

La autocustodia incluye un período de reflexión de un día

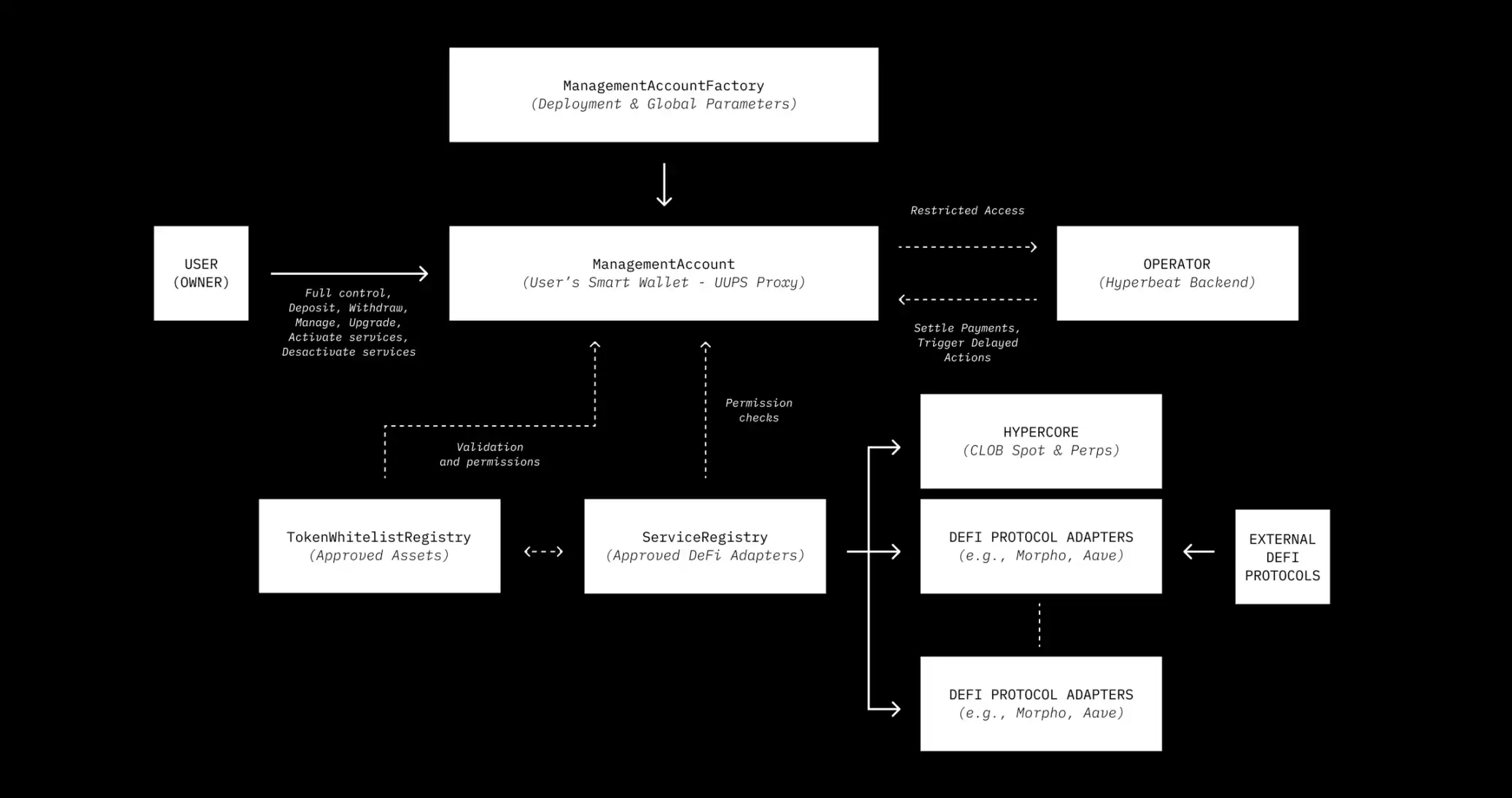

A diferencia de todas las tarjetas criptográficas centralizadas, los activos del usuario siempre permanecen en su billetera inteligente autocontrolada ManagementAccount. El back-end de Hyperbeat solo tiene un rol de Operador limitado, que solo puede liquidar dentro de los límites establecidos por el usuario y no puede transferir activos a direcciones no autorizadas.

Sin embargo, la autocustodia debe abordar un problema: ¿qué pasa si los usuarios realizan retiros anticipados después de pasar su tarjeta? Hyperbeat ha introducido un mecanismo de bloqueo temporal en la cadena.

Las retiradas de tokens de liquidación requieren un período de enfriamiento y un proceso de confirmación, las retiradas de colaterales requieren la aprobación del Operador para evitar incumplimientos, y los cambios de modo también tienen retrasos. El contrato ha sido auditado por Zellic y Nethermind, y la gestión de claves es proporcionada por Turnkey.

Estas fricciones no son errores, sino características. Reconoce la diferencia de velocidad entre la liquidación en cadena y el consumo fuera de línea, llenando el vacío con reglas de contrato en lugar de "confíen en nosotros". Sin embargo, los usuarios deben controlar su factor de salud por sí mismos, ya que no hay un servicio de atención al cliente que ayude a deshacer errores operativos.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?