Ilustración: A pesar de seis recortes consecutivos de los tipos de interés, las perspectivas en este ámbito apuntan al alza

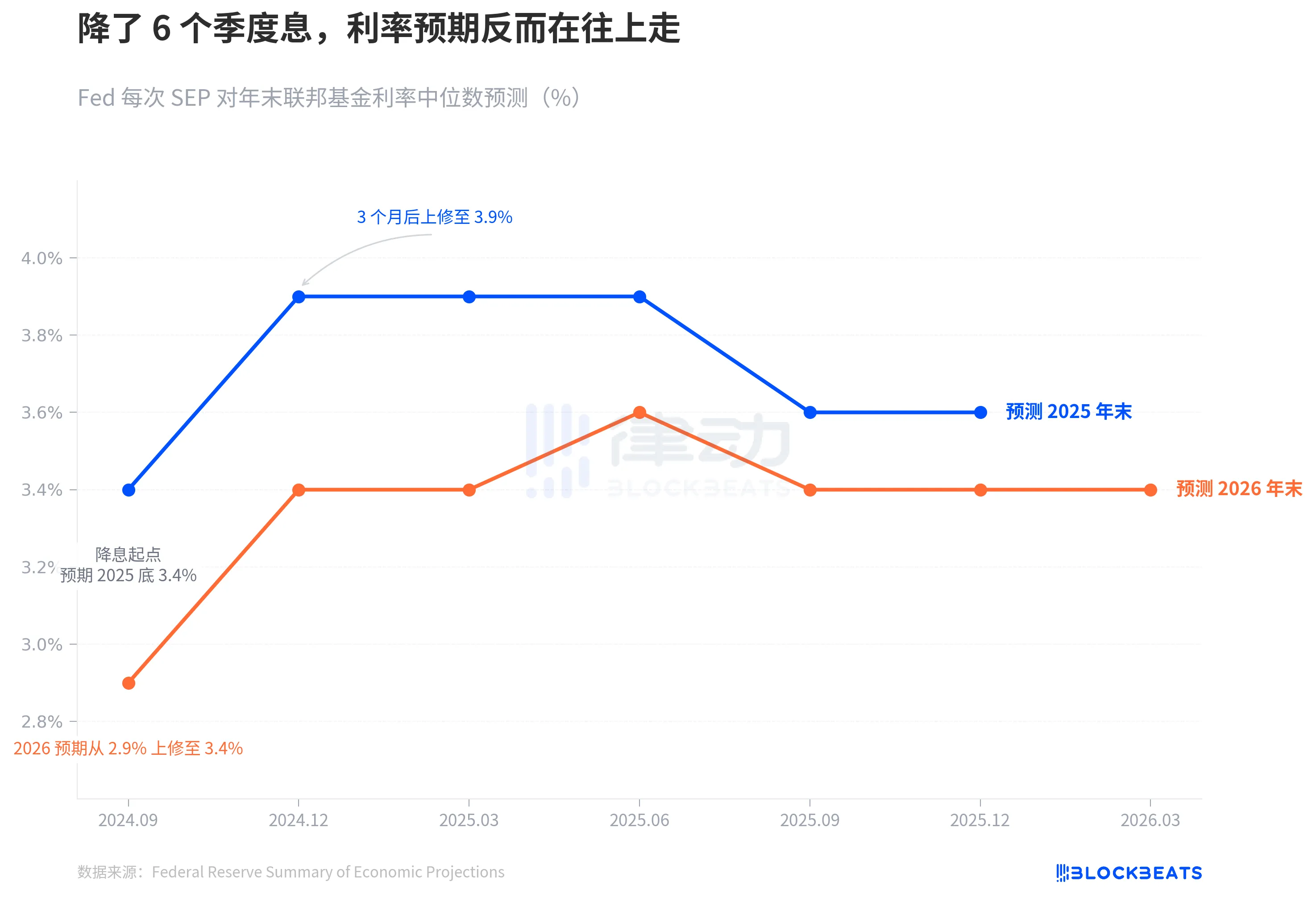

En septiembre de 2024, la Reserva Federal comenzó oficialmente a bajar los tipos de interés. En aquel momento, el gráfico de puntos medianos trazaba una línea clara: un 3,4 % a finales de 2025, con cuatro recortes más por venir.

Ya han pasado seis trimestres. El SEP de marzo de anoche nos indicó que esta línea se ha desviado por completo.

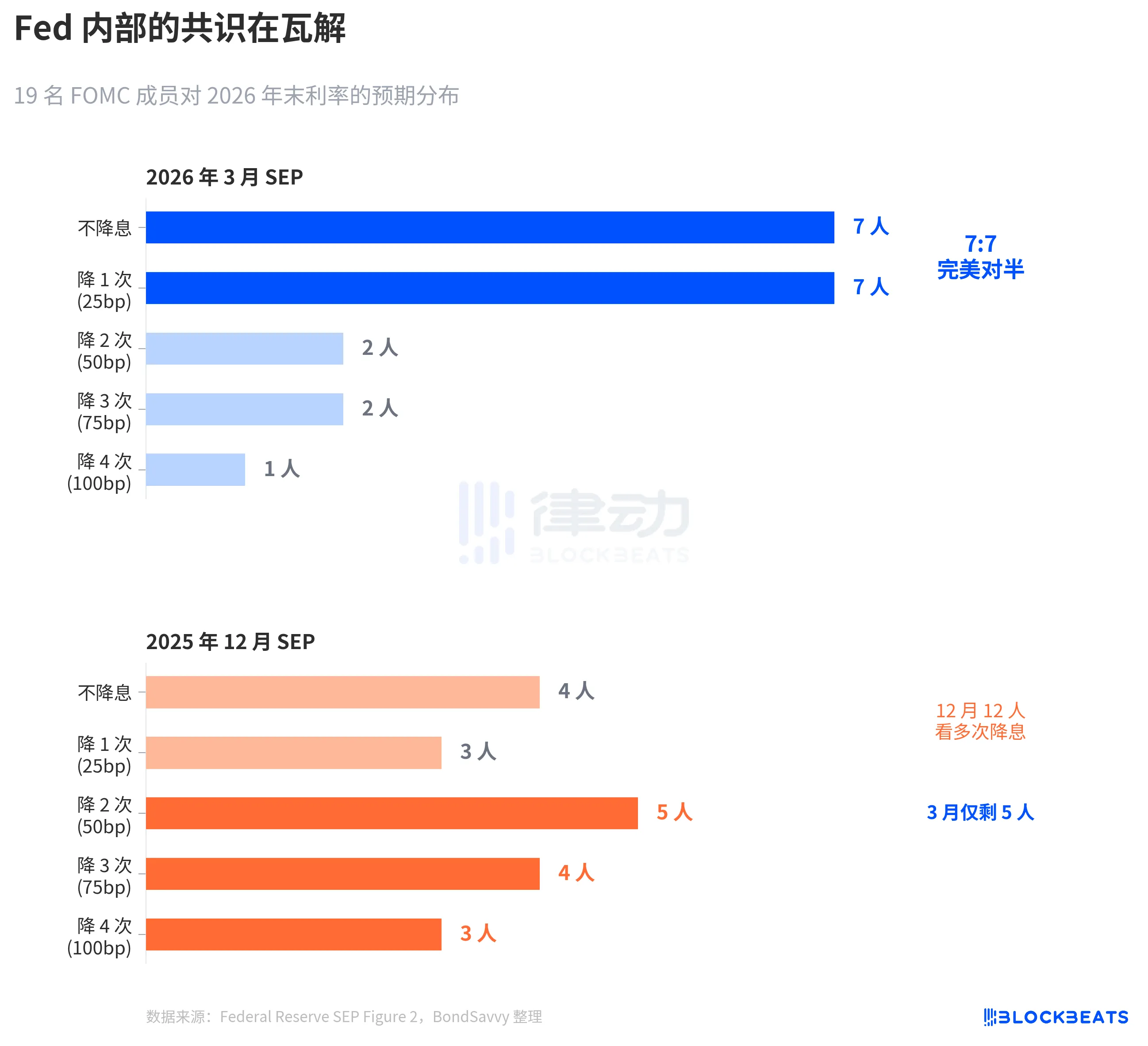

La Reserva Federal mantuvo los tipos sin cambios, entre el 3,50 % y el 3,75 %, lo cual no sorprendió al mercado. Pero lo que ocurrió en el gráfico de puntos merece más análisis que la propia decisión sobre los tipos de interés. De los 19 miembros, 7 consideraban que no debería haber ninguna bajada de tipos este año, mientras que otros 7 opinaban que debería haber una bajada. Perfectamente dividido. La mediana se mantuvo igual, pero el consenso se desmoronó.

Con los tres gráficos que se muestran a continuación, podemos comprender fácilmente cómo la Reserva Federal ha ido ajustando paso a paso sus expectativas a la realidad, el alcance de la discordia interna y por qué es probable que su previsión de inflación vuelva a quedarse corta.

Desvanecimiento de las expectativas de recorte de tipos

Según los datos oficiales del SEP de la Reserva Federal, en septiembre de 2024, cuando comenzaron las bajadas de tipos, la previsión mediana del gráfico de puntos para finales de 2025 era del 3,4 %, lo que implicaba cuatro bajadas más desde el rango vigente en ese momento, situado entre el 4,75 % y el 5,00 %.

Tres meses después, en diciembre, esta cifra se disparó hasta el 3,9 %. Solo quedan 2 plazas disponibles. Las actualizaciones posteriores de marzo, junio, septiembre y diciembre de 2025 no lograron que la previsión para finales de 2025 volviera al 3,4 %. El tipo de interés real al cierre del ejercicio de 2025 se situó entre el 3,50 % y el 3,75 %, es decir, 25 puntos básicos por encima de lo previsto inicialmente al inicio de la ronda de recortes de tipos.

Las previsiones para 2026 siguieron la misma tendencia. En septiembre de 2024, la Reserva Federal preveía que el tipo de interés a finales de 2026 bajaría al 2,9 %. Según el SEP de marzo publicado anoche, esta cifra se estabilizó en el 3,4 %, 50 puntos básicos por encima de las previsiones iniciales.

Las tendencias de la línea azul y la línea naranja indican lo mismo: el ciclo de recortes de tipos sí que comenzó, pero la propia previsión de la Fed sobre el nivel final de los tipos siguió subiendo.

Esta velocidad de deriva se hace aún más evidente en un periodo de tiempo más largo. En septiembre de 2024, la Reserva Federal acababa de bajar los tipos de interés desde un máximo del 5,25 %-5,50 % hasta el 4,75 %-5,00 %. En aquel momento, el mercado tenía mucha confianza en la trayectoria de recortes de tipos. CME FedWatch llegó incluso a indicar una probabilidad implícita de entre cuatro y cinco recortes de tipos en 2025. Como consecuencia, las propias previsiones de la Reserva Federal se adelantaron: en diciembre, al reducirse a la mitad el margen para recortar los tipos, la línea azul pasó del 3,4 % al 3,9 %, lo que supone un aumento de 50 puntos básicos en un solo trimestre. Desde entonces, independientemente de las fluctuaciones de los datos económicos, esta tendencia no ha vuelto a repetirse.

En otras palabras, tan solo tres meses después del inicio del ciclo de recortes de tipos, el gráfico de puntos ya está frenando la trayectoria de recortes.

7:7, la Fed no ve las cosas con claridad

La mediana es una cifra que oculta la división que hay detrás de ella.

Según el gráfico de puntos de la segunda proyección económica (SEP) de marzo de la Reserva Federal (elaborado por BondSavvy), la distribución de los votos de los 19 participantes sobre el tipo de interés a finales de 2026 es la siguiente: 7 participantes a favor de no bajar los tipos, 7 a favor de una bajada, 2 a favor de dos bajadas, 2 a favor de tres bajadas y 1 a favor de cuatro bajadas.

7 a 7, empate perfecto. Los 14 participantes se concentran en las categorías «mantener el statu quo» y «1 recorte», y solo 5 participantes esperan más de un recorte.

En comparación con el SEP de diciembre de 2025, el cambio es drástico. En diciembre, 12 participantes seguían esperando dos o más recortes, pero en marzo solo quedaban 5. Powell también confirmó este cambio durante la rueda de prensa: «Entre cuatro y cinco participantes han pasado de prever dos recortes a prever uno solo».

Esta división simétrica es muy poco habitual en la historia del FOMC. Según un estudio de 2023 realizado por la Reserva Federal de San Francisco (Bundick y Smith), las discrepancias internas en el gráfico de puntos fueron prácticamente nulas durante la pandemia de 2020, pero aumentaron gradualmente durante el ciclo de subida de tipos. Sin embargo, las discrepancias anteriores se centraban principalmente en la «magnitud» —si subir los tipos 25 o 50 puntos básicos—, mientras que la orientación se mantenía constante. El desacuerdo de marzo de 2026 gira en torno a la «dirección»: recortar o no recortar.

La mediana del 3,4 % se mantiene sin cambios, pero por debajo de ese 3,4 %, hay dos equipos que tiran en direcciones opuestas.

Lo más llamativo es cómo se ha reducido la distribución. El gráfico de puntos de diciembre mostraba una gran dispersión, ya que las previsiones de los participantes iban desde una bajada significativa hasta la mantenimiento de los tipos. En el gráfico de puntos de marzo, la distribución se ha reducido —14 puntos agrupados entre dos categorías—, pero esto no supone que se esté llegando a un consenso, sino que cada uno de los dos bandos opuestos se está consolidando. La incertidumbre generalizada se ha convertido en un desacuerdo generalizado. Esto es más peligroso que la dispersión, ya que cualquier dato inesperado sobre la inflación podría provocar un cambio colectivo en uno de los bandos, lo que daría lugar a un salto en la mediana.

La Reserva Federal siempre subestima la inflación

El debate sobre los tipos de interés tiene su origen en el debate sobre la inflación.

Según diversas ediciones de los datos del SEP de la Reserva Federal, en diciembre de 2024, la Reserva Federal presentó por primera vez una previsión de inflación del PCE para 2026: 2,1 %. Esta previsión se revisó al alza cada trimestre. En marzo de 2025, un 2,2 %; en junio, un 2,4 %; en septiembre, un 2,6 %. En diciembre bajó brevemente al 2,4 % y luego volvió a subir hasta el 2,7 % en marzo de 2026. A lo largo de seis trimestres, una revisión al alza acumulada de 0,6 puntos porcentuales.

Este patrón no es nuevo. En 2025 se observó una evolución idéntica a la de la inflación del PCE. En diciembre de 2024, la Reserva Federal pronosticó un 2,5 % para el PCE de 2025, cifra que posteriormente se revisó al alza cada trimestre hasta situarse en el 2,7 %, el 3,0 %, el 3,0 % y el 2,9 %. Según los datos de la Oficina de Análisis Económico (BEA), el índice PCE real interanual de diciembre de 2025 fue del 2,9 %. La Reserva Federal tardó todo un año en recuperar el terreno perdido y apenas logró igualarlo en el último trimestre.

Ahora la Reserva Federal prevé que el índice PCE para 2026 sea del 2,7 %. La línea discontinua naranja del gráfico indica el valor real del 2,9 % en 2025. Teniendo en cuenta su trayectoria, es probable que el 2,7 % sea otro punto de partida, no un punto final. No es una conspiración, solo una pauta. Las previsiones de inflación en tiempo real de la Reserva Federal solo han seguido una tendencia en los últimos dos años: la revisión al alza.

Cabe destacar por separado el índice PCE subyacente. En marzo, la SEP revisó al alza la previsión del PCE subyacente para 2026, del 2,5 % registrado en diciembre al 2,7 %, lo que supone un incremento trimestral de 0,2 puntos porcentuales, el mayor ajuste entre todos los indicadores. El PCE subyacente excluye la volatilidad de los precios de los alimentos y la energía, y la Reserva Federal lo considera un indicador de inflación más fiable. Cuando se revisa al alza la previsión de este indicador, ello indica que el problema no se limita a las fluctuaciones del precio del petróleo, sino que la inflación subyacente es más persistente de lo esperado.

En el mismo informe del SEP de marzo, la previsión del PIB se revisó ligeramente al alza, pasando del 2,3 % en diciembre al 2,4 %, mientras que la tasa de desempleo se mantuvo sin cambios en el 4,4 %. La economía se ha fortalecido ligeramente, la inflación se muestra más persistente, pero la trayectoria de los tipos de interés se mantiene sin cambios.

Existe una tensión entre estas tres sentencias. Si la inflación es más persistente de lo previsto, ¿por qué debería mantenerse sin cambios la trayectoria de los tipos de interés? La respuesta está en el empate de 7 a 7: no es que la Fed considere que no sea necesario modificar los tipos de interés, sino que su propia valoración interna de la trayectoria de la inflación está dividida.

Según los datos de CME FedWatch, las expectativas actuales del mercado para todo el año 2026 son las siguientes: una probabilidad del 32,5 % de que se produzca una bajada de tipos de 50 puntos básicos (2 bajadas), una probabilidad del 25,9 % de que se produzca una bajada de 75 puntos básicos (3 bajadas) y una probabilidad del 21,1 % de que solo se produzca una bajada. La expectativa ponderada por el mercado se sitúa en torno a los 50 puntos básicos, una postura más moderada que la mediana de la Fed, que es de 25 puntos básicos. Sin embargo, la diferencia entre el escenario más probable y la mediana de la Fed refleja con exactitud la división interna de 7 a 7 en el seno de la Fed.

Nadie sabe la respuesta. Ni siquiera la propia Reserva Federal.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?